歳入不足もしっかり確認しよう

予算の「未執行」とともに、「収入未済」も「不認定」の要件たりうる。

そもそも、議会の決算審査では、歳入部分の質疑は低調だ。ところが、監査では、より詳細に歳入状況についての確認が行われる。

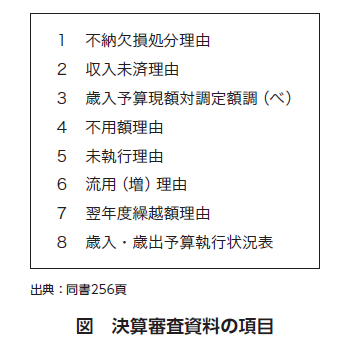

そのことは、「所沢市の監査事務局が決算審査の際に用意する決算審査資料の項目構成を紹介することで分かっていただけよう。資料には、1から8までの項目がある。1から7までは予算執行が計画どおりにいかなかった理由を説明する内容になっている」(同書256頁)。

議事録を見れば、こうした資料に基づく質問がなされているはずである。そこで、まずは、この項目建てのそれぞれについて確認するつもりで、議会における決算審査に臨んでいただきたい。

議事録を見れば、こうした資料に基づく質問がなされているはずである。そこで、まずは、この項目建てのそれぞれについて確認するつもりで、議会における決算審査に臨んでいただきたい。

議事録もよいのだが、本当であれば、この資料本体が閲覧できれば、さらに充実した議会における決算審査が期待できる。

しかし、さすがにそれは難しいし、現実問題として、議会に見られることが前提になってしまうと、議会の決算審査が議会から見れば充実、執行部から見れば炎上してしまう。そのため炎上を避けて、資料そのものが簡素化されてしまう懸念がある。悪い意味でのPDCAサイクルが機能してしまうのだ。守秘義務との兼ね合いの議論もある。まあ、でも機会があれば、同僚の議選監査委員にチラッとでもよいから見せてもらうとよい。衝撃を受けるはずだ。

この項目建てを見ても分かるように、「『不納欠損』や『収入未済』、『歳入予算現額対調定額』など、7項目中3項目が歳入に関わる項目である。近年の歳入不足を背景として、議会でも歳入について取り上げる議員が増えてきているが、決算審査では、より時間をかけて歳入に対するチェックを行っている印象だ。実際に、所沢市の『決算審査意見書』でも、歳入の記述と歳出の記述がほぼ同量である」(同書257頁)。

「多くの議員は、歳入部分への関心が低いようだ。しかし、歳入部分こそ、決算不認定の理由を発見できる可能性の高い宝の山である。ポイントは2つ。まずは税金に限らず保育園の利用料などの収納率をチェックすることだ。この場合、近隣他市区や財政規模が同規模の他市区のデータをあらかじめ確認しておこう。他市区と比べてあまりにも収納率が低い場合は、十分、決算不認定の理由となりえる。同時に、不納欠損額と件数もチェックしよう。不納欠損処理件数が多くなれば、収納率の分母が小さくなるので、見かけ上は収納率が高く見えることになる。直近3~5年の不納欠損の件数や金額の推移も確認しておこう。

2つ目のポイントが、諸収入や雑入の項目だ。これまでの経験では、ここに職員手当不正受給に対する返還金などが含まれていた。所沢市の場合、諸収入の『その他』として処理されるので、積極的に説明されることはない。とにかく、諸収入に『その他』があり、かつ金額も相対的に大きいようであれば、『金額の大きい順に上位3つないし5つの項目と内容について説明いただきたい』といって追及してみよう。意外な内容が浮かび上がってくるかもしれない。」(同書205頁)

そうはいっても、歳入にはなかなか関心が向かない議員も多い。何しろ「歳入について質問しても票にはならない。むしろ、納税者かつ有権者の責任を問うことにもなり、票を減らす可能性もあるからだ。しかし、今後は、税収が伸び悩むのであるから、歳入についての議論もしっかり行っていく必要がある。ここでは詳細は触れないが、歳入に関わるこの3項目について、議員も基礎的な理解をしていただくことが重要である」(同書257頁)のだ。

大事なことなので何度もいうが、筆者は何が何でも「不認定」に持ち込めといっているわけではない。しかし、「不認定」を前提とすることで決算審査を充実させようということを提案している。先ほど紹介した藤沢市における決算不認定は、「不適正な事務執行」が原因であった。

「不認定」にまで至らないまでも、「未執行」や「収入未済」に限らず、先ほど紹介した項目のいずれもが、決算の観点として重要な項目である。「不用額」や「予算流用」についてどのように切り込んでいくべきかについては、同書203〜204頁を確認していただきたい。

議選監査委員になるのが一番なのだが

以上、監査委員がどのような視点で決算を審査するかを理解していただくことで、これまでとは違った角度で決算認定審査に臨めることと思う。

監査の視点を獲得していただくために一番よいのは、実際に議選監査委員として決算監査を経験していただくことであるが、そう簡単ではない。

少なくとも、皆さんの議会の議選監査委員に、監査における決算審査の内容について直接聞いていただくか、あるいは、公開の場で、監査の審査内容について報告を求めていただきたい。人事なので、そう簡単ではないと思うが、議選監査委員として、議会の決算審査に協力姿勢のある人を議選監査委員として選出できるよう努力していただきたい。そうした視点のない議員は議選監査委員として賛成できないと、議員として、あるいは会派として主張することも重要だ。また、自分がそういう地位にふさわしいと思ったならば、なりふり構わず全力で議選監査委員になることを目指していただきたい。

◆書籍情報

『自治体議員が知っておくべき政策財務の基礎知識―予算・決算・監査を政策サイクルでとらえて財政にコミットできる議員になる―』(2021/3/11発売開始)

江藤俊昭 新川達郎 編著(定価3,300円 (本体:3,000円))

自治体議員が地方財政に主体的に関与・改善したいと考えたときに、本書を読むことで、政策財務の考え方、特に予算・決算・監査に関する基礎的知識や方法論を紹介。先進的な議会の予算決算に関する取り組みや予算案修正の際の考え方や手続き、具体的な修正の手法を知ることができる。