同志社大学名誉教授 新川達郎

1 地方自治体の財政運営と議会の役割

現代社会においては地方自治体も一つの経済主体であり、収入と支出によってその活動を行っている。この収支のバランスをとった運営が求められており、これを一般的には財政運営と呼んでいる。もちろん地方自治体は民間企業とは異なり、その収入については徴税という強制力ある財源を持っており、支出については住民の福祉の向上を目的として、公平公正にお金を使うことになっている。地方自治体のこうした財政運営の基本にあるのは、住民自治と団体自治の原則であり、議会をはじめとする自治的な決定による運営という点である。別の言い方をすると財政民主主義ということになる。

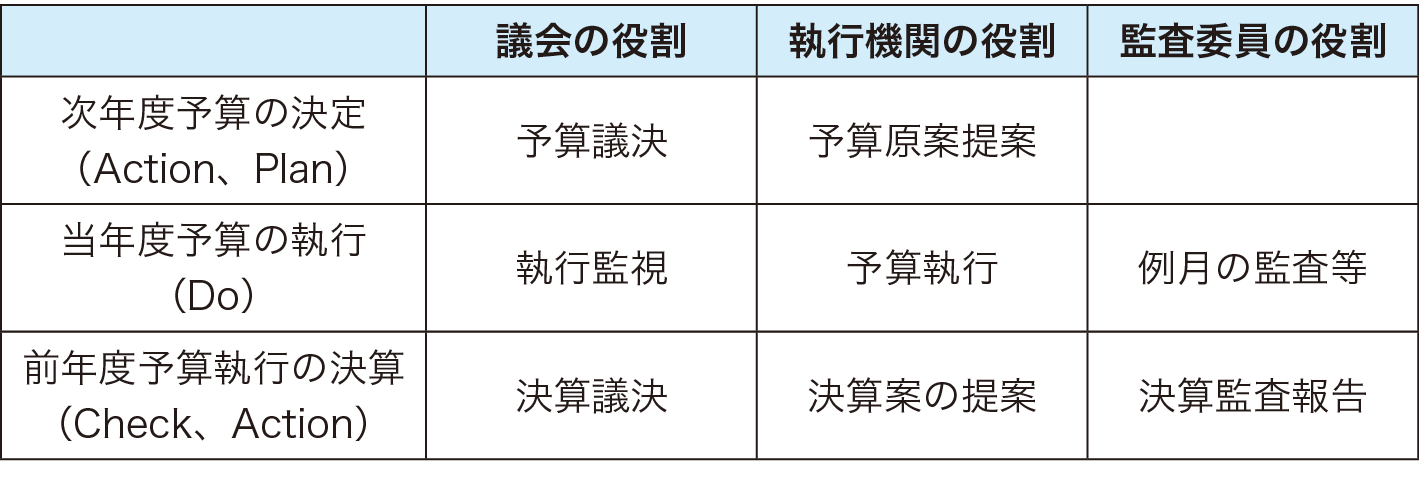

地方自治体の財政民主主義は、どのようにして働くことになるのであろうか。その基本にあるのは、予算制度である。予算というと予算編成に専ら関心が向きそうであるが、予算制度は、予算編成、予算執行そして決算という一連の財政運営を指すものである。住民代表機関である議会は、毎会計年度の事業開始の前にあらかじめ予算を議決しなければならない。そして、当該年度に入ると執行機関はその予算を適正に執行し、その翌年度には執行後の予算について決算を調製する。そして議会の議決を得るのである(表1参照)。また、予算の執行と決算においては、監査委員による監査があり報告がある。さらに、住民自治の観点からは、住民監査請求制度によって財務会計に関する活動について住民は監査委員に監査を求めることができる。

自治体議会の地方財政に関する役割としては、次年度予算編成に関する審議に関心が集まりやすい。確かに新たな事業執行や行政サービスの提供などは予算編成において決まってくるので予算が重視されることは当然といえる。しかしながら、この問題を政策過程としてとらえると様子が変わってくる。いわゆるPDCA(計画、執行、監視評価、修正行動)サイクルを考えていただくと分かりやすいかもしれないが、毎年度の予算編成(計画)は、前年予算の決算(監視評価、修正行動)によって修正あるいは立案されるのである。つまり議会は決算(評価)を踏まえて、予算(政策形成)審議を行うのである。

表1 予算制度と議会の役割

2 政策財務と自治体議会の機能

このような議会の権能からは、議会が地方自治体の財政運営における政策方針の全体像のみならず、個々の政策・施策・事業の財務についても理解し、事前と事後に政策評価をすることができる能力を持つ必要がある。つまり議会とその議員は、政策財務の基礎知識、予算と決算の基礎知識を持った上で、決算議案や予算議案のみならず、そこに含まれる政策・施策・事業のそれぞれの政策財務について審議し決定する能力を持たなければならないのである。

先駆的な議会においては、こうした自治体財政運営の本質を理解して、予算制度を中心に政策過程としてこれをとらえ直し、決算や評価を適切に組み込んだ政策の観点からの財務審議を展開している。そのために政策サイクルの視点や予算と決算の委員会の一体化あるいは常任委員会化などの改革実践が進められようとしている。

政策の観点から財務を審議する議会においては、一つには、政策課題が的確にとらえられているかどうかが問題になる。住民ニーズやその意向の把握が必要となる。予算制度における住民の視点の反映は議会の審議の要点である。二つには、政策案の妥当性や合理性の審議である。政策提案は執行機関からも議会からも可能であるし、時には住民提案も考えられる。その際に、提案がその目的を達成することができるものであり、実現可能性があり、必要な財源資金を調達できるかどうかを議会として評価し判断する必要がある。三つには、政策・施策・事業の実施状況を適切に監視することである。実施過程が適時的確に進捗しているかどうか、とりわけ予算執行状況は、その成果に直結することから、監査委員のみならず議会による監視体制が整えられなければならない。四つには、政策評価の観点からの審議機能である。とりわけ決算過程においては、会計上の適正だけではなく、政策の成果の観点からの評価が求められる。それが次の政策形成に向けての出発点の役割を果たすのである。

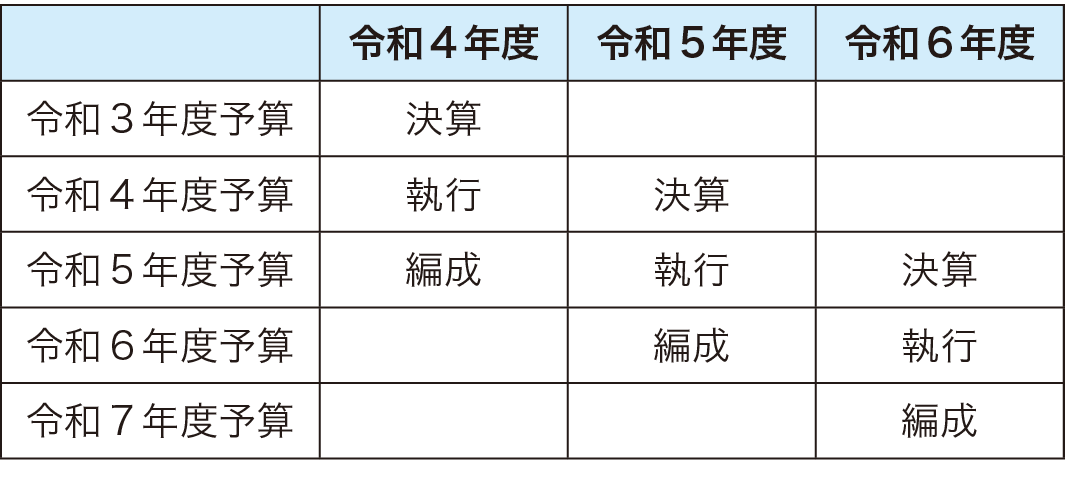

こうしたサイクルの視点は循環していることに改めて注意を喚起しておきたい。従来軽視されてきた決算や監視の機能を重視し、それを踏まえた政策提言をしていく、議会と議員もそうした視点を持って政策財務に取り組む必要があることを強調しているのである。表2にあるように、政策成果の監視・評価とそれに基づく政策提案とは、決算と予算編成の過程として連続的に理解される必要がある。

表2 予算決算過程の年次進行モデル

3 自治体議会が持つべき政策財務の能力

地方自治体の財政運営については、従来、一般的にいわれてきた「入るを量りて出ずるを制する」という考え方に対して、「出ずるを量りて入るを制する」という視点も重視されるようになってきた。従来の発想が、保守的な財源金庫番主義的運営であり、金庫に入った収入の範囲で支出を考えるという財源中心の財政運営の傾向が強かったのに対して、必要とされる支出額を考えて財源を確保するという政策的な財政運営への転換が求められるようになったのである。もちろんそれは収支の均衡や健全財政の原則を否定するのではなく、「選択と集中」という標語に示されるように、政策意図を明確にした財政運営が求められるという意味である。

これまでの自治体議会における財務の考え方として、政策よりも金銭出納の手続的適正チェックに重点があったし、議会審議でもそうした観点がややもすれば重視されがちであった。それには個別の政策・施策・事業の財務とその評価については、予算の原案編成権を含めて執行機関にお任せするという観点が根強くあるのかもしれない。

しかしながら、今日の低成長と財源制約が厳しくなった時代においてこそ、政策的な観点からの地方自治の展開が求められるのであり。それに対応した財政運営が必要であることはいうまでもない。政策財務はそのためのカギになる観点であり、地方自治を担う自治体議会の中枢的な役割の一つは、そうした観点から政策・施策・事業を監視・評価し、その成果を踏まえて政策提案や審議を行い、議決をしていくことにある(表3参照)。

表3 議会の政策サイクルと政策財務

4 政策財務を担う自治体議員のために

このような議会の権能を果たしていくためには、政策財務に関する知識や運用能力を、自治体議員が備えていかなければならない。政策、計画、事業とその財務を一体的に理解すること、執行監視や成果評価を行い、費用便益を明らかにし、金銭収支の適正を確保し、財源資金の調達と支出の合理性を追求することは、これからの自治体議員にとって必須ということになろう。

具体的に政策過程で求められている一般的な条件を考えてみると、政策・施策・事業のいずれのレベルにおいても、一つは、政策問題ないし政策課題の探索ないしは発見が前提となる。二つには、その政策問題について政策課題として俎上(そじょう)に載せることができるかどうかの判断、いわば政策的に対応できる問題かどうかを判断しなければならない。三つには、政策的対応ができるとしてその目的達成のための最も合理的な遂行手段(政策手段)を提案できなければならない。四つには、良い政策提案も、その実現可能性、つまりはそれに必要な財源資金をはじめとして資源調達が可能か、実施の環境条件が整っているのかを判断しなければならない。五つには、政策の選択や決定を合理的に行わなければならない。六つには、その政策の実施を監視する必要がある。そして七つには、最後にその政策の評価を行うことになる。

こうした政策過程に関する実務に当たって、政策財務の観点は前述のようにすべてのプロセスにおいてかかわってくる。公共施設の建設であれ公共サービスの提供であれ、そこには財源資金の調達と支弁が必須であり、その観点を含めた政策的な検討、すなわち政策財務が求められているのである。地方自治体が経済主体として政策にいかにかかわるかというマクロな観点から、個別の政策経費における合理的な資金収支の構成まで、求められている政策財務の知識や技術の範囲は広い。

自治体議員としての政策財務の知識、技法、その運用の習熟には、様々な「議員力」の向上の方策が必要となる。財務会計の基礎知識のみならず、政策財務を議員が作動させる個々の能力の向上、それを可能とするための組織や仕組みの理解などの力を養わなければならない。政策・施策・事業の財務を分析し評価する能力といってもよい。別の言い方をすれば、議会の政策サイクルを運用することができる議員の能力が前提となるのである。そうした能力の習得のためには、具体的に政策課題やその財務課題に関する調査研究を通じて政策財務力の向上を目指すことになる。実際には、議員自身の自己研鑽(けんさん)、会派や議会の研修、また議会版OJTなどもその手立てと考えられるし、住民との対話や他の議会議員との交流なども重要な学びの機会となる。

自治体議会の議員の方々には、様々な学びの機会を活用していただき、政策財務に関する知識、技術、運用能力を身につけていただければ幸いである。こうした観点から、江藤俊昭教授と筆者は共著として『自治体議員が知っておくべき政策財務の基礎知識』(第一法規、2021年)を刊行し、政策財務の必要性とその基礎知識習得の入門とさせていただいている。ご参照いただければ幸いである。