人口30万人を超える自治体議会議員 木田弥

報酬目当てで議選監査委員になりたいのか?

議選監査の選択制を盛り込んだ地方自治法改正案が成立し、いよいよ平成32年4月1日から施行となる。施行前に、議選監査制度を維持するのか、縮小するのか、それとも思い切って廃止するのかの結論を出すためには、予算も絡むので、平成31年度までには一定の結論を導く必要があるだろう。

過日、我が市と同規模自治体の地方議員と議選監査制度についての話をした。その際、監査制度改革に関して、2点が論点となった。ひとつ目は議選監査委員と決算審査委員の二重所属の問題であり、もうひとつは、議選監査のあり方だ。前者については、本連載第4回「議選監査委員と決算等審査委員会委員との二重所属は許されるのか?」でしつこく議論したとおり、私は許されないという立場である。その議員も二重所属は解消すべきとの話であった。一方、後者の議選監査のあり方については、私と意見が分かれた。その議員によれば、議選監査制度の廃止、若しくは1人に縮小するのが望ましいとの意見であった。私は、本連載での主張のとおり、このまま2人定数を維持すべきと主張した。

議選監査の選択の議論では、その議員が議会内でどのような立場にあるかが大きく影響する。いわゆる議会内少数勢力に所属していた場合、いくら期を重ねても議選監査委員への就任が慣例的にかなわない議会が多い。そういった立場の議員の場合、議選監査制度そのものについて否定的であることが多い。私も、そういう議員と議選監査制度について話すと、議選監査制度に対する否定の強さに圧倒されることがある。そもそも、同じ会派に、議選監査委員に就任した経験者がいない場合、自治体の監査委員会が監査対象に対してどのような質問を行い、どのような議論がなされ、どのような影響を監査対象に及ぼしているか、知る機会が限られる。こうしたこともあって、本連載は、議選監査の役割や実際の監査内容について、あまり知る機会のない議員に向けて実際に監査委員会内部で行われていることを知っていただきたい、監査結果を議会活動に大いに役立てていただきたい、ということを目的のひとつとしてきた。私の場合は、所属する会派が、議会内でどちらかといえば多数派であり、議選監査委員経験者も会派内に複数人いた。そのため、監査の仕組みや関係する書類の充実ぶりを漏れ聞くことができた。

では、なぜ議選監査委員への就任の機会が多数派に独占されやすいのか。その最も大きな要因は、我が市に局限していえば、監査委員報酬とステータスにあるといえよう。我が市においても、議員の報酬で最も高額なのが、議長に就任した際の報酬である。他の議員に比べ、10万円高い。次に高いのが監査委員で、手当が6万円上乗せされる。以下、農業委員4万円、副議長2万円と続く。議選監査委員の機能や役割に魅力を感じて議選監査委員になる場合もあれば、その報酬やステータスに魅力を感じて議選監査委員の就任を希望する場合もあるようだ。この実態は、他市でも同様なのではないだろうか。議会内少数派は、おおむね首長に対して野党的立場の場合が多い。本来の議選監査委員に求められる資質からいえば、むしろそういった議員の方が適任なのかもしれない。

以上の点からすれば、議選監査委員報酬が現状より低くなれば、少数派の議員の議選監査委員への就任の機会は増えるように思える。そうはいっても、現実的には、議選監査委員を含む監査委員の報酬は、特別職等報酬審議会の審議対象となっており、おいそれと変更できない。そこで、現実的には、やはり監査の成果を議会活動に生かしていただくしかない。この点に絞って、議論を進める。

包括外部監査契約の締結状況は?

今回は、包括外部監査について、その成果をどのように議会活動に生かしていくかを考えたい。

ここで、改めて包括外部監査制度とは何か、確認する。平成8年~平成10年にかけて設置された「第25次地方制度調査会」による「監査制度の改革に関する答申」(平成9年2月24日)において「外部監査制度の導入」が答申された。この答申を受けて、地方自治法が改正され、同法第2編第13章「外部監査契約に基づく監査」が追加された。外部監査契約には、①包括外部監査契約、②個別外部監査契約の2種類がある。②個別外部監査契約が、住民、議会、首長からの個別の事項についての監査請求に基づき、個別の外部監査人と契約に基づき監査を実施するのに対し、①包括外部監査契約では、契約を結んだ包括外部監査人が自ら監査テーマの選定を行い、文字どおり包括的な事項について監査を実施するものである。我が市の監査の基準からすると、「行政監査」に該当しよう。

我が市では、残念ながら現在、包括外部監査契約を休止している。しかし、およそ7年前から複数年実施した。いずれも充実した内容であり、議選監査委員の立場でも議員の立場でも、質問の参考として大いに活用させていただいた。我が市の場合は、当時、政令市でも中核市でもなかったため、包括外部監査契約に当たっては「外部監査契約に基づく監査に関する条例」を制定した。条例制定に当たっては議会でも賛否があり、執行部側の予定より1年遅れでスタートした。

いずれにせよ、包括外部監査契約を締結する自治体は一定規模以上の自治体に限定されている。参考に、包括外部監査契約の締結状況を確認する。少し古いが、平成24年度の契約状況が総務省から報告されている。この報告によれば、「都道府県、指定都市及び中核市(以下「都道府県等」という。)は地方自治法(昭和22年法律第67号)上、包括外部監査契約を締結することを義務付けられており、その数は平成24年度末において108団体」である。また、指定都市及び中核市以外の市区町村で包括外部監査に関する条例を制定している団体は、12団体とどまっている。この調査を行った時点での市区町村数が、1,742団体であるから、全体で見れば約4%の市区町村しか包括外部監査契約を締結していないことになる。

我が市が、包括外部監査契約を休止した理由として、3回の実施で、我が市の行政の問題点を包括的に取り上げていただいたために、包括外部監査テーマの材料も出尽くしたなどと執行部からは説明された。包括外部監査契約を始めた首長が交代し、新しい首長になったことなどもあるが、対応する行政側の負担が大きいという点もあるように思う。通常の監査に加えて、包括外部監査契約による監査が加わるのであるから、対象となった部署にすれば、本来の業務に充てる時間が限られてしまうという問題もあったようだ。2年か3年に1回程度のペースで実施すれば、否定的な反応も抑えられたのかもしれない。いずれにせよ大変残念なことであり、私個人は復活を願っている。

包括外部監査報告書の中身を見てみよう

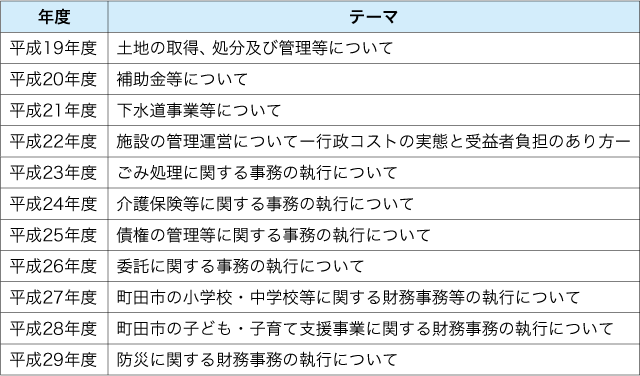

多くの自治体では、包括外部監査契約を締結していないため、そもそも包括外部監査契約がどのようなテーマを選択しているのか、その報告書の中身はどうなっているのか、ご存じない方も多いと思われる。そこで、平成19年度から10年以上包括外部監査契約を締結し、現在も実施している、東京都町田市の包括外部監査契約のテーマを確認する(表)。

町田市の包括外部監査契約で選択したテーマは、我が市が複数回実施したテーマとほぼ重複する。テーマを見ると、やはり我が市の監査基準でいうところの「行政監査」に近い内容である。テーマ選定は、包括外部監査人に任せられているが、やはりいずれの自治体においても課題が共通するためか、また、包括外部監査人相互間の情報交流も盛んに行われているせいか、テーマ重複が多いようである。もちろん、それが悪いということではなく、選ばれたテーマは、それだけ自治体にとって重要な課題であることを示している。そのため、町田市で取り上げられたテーマが、議員としても課題とするべきテーマであることはいうまでもないことだ。

表 東京都町田市における包括外部監査テーマ

表 東京都町田市における包括外部監査テーマ

監査委員会との違いは、報告書の充実度の違いであろう。平成25年度町田市包括外部監査報告書「債権の管理等に関する事務の執行について」(以下「町田市報告書」という)を例に挙げて解説しよう。町田市報告書は、誰でも簡単にウェブ上から入手することができる(参考文献)。総頁数は203頁。対して、我が市の本年度の行政監査結果報告書は21頁。かけている費用と時間が違うので当たり前だが、町田市報告書は、用語解説が充実しており、行政についてそれほど基礎的な理解がない読者であっても分かりやすい。やはり市民に見られることを前提として記述しているのだろう。市民だけでなく当然、議員にとっても有用である。ちなみに、町田市の場合は、我が市のように定期的な行政監査は行っていないようだ。おそらく定期的な行政監査は、包括外部監査の役割としているのだろう。

町田市報告書は、用語解説だけでなく、「債権管理事務の流れ」として、事務執行に当たってのフローも説明されている。また、他市との比較や具体的なケースへの言及がなされているなど、うまく利用すれば、1回分の一般質問のネタとなる要素が含まれているといえよう。もちろん、町田市以外の議員であっても、町田市報告書の分析の視点で自分の所属する自治体の質問を組み立てることも可能だ。私や同僚議員も、我が市の包括外部監査報告書をネタに何度か一般質問を行ったことがある。ぜひとも、これを機会に読者には、町田市に限らず、他市の包括外部監査報告書のご一読を強くオススメする。

これだけ有用な包括外部監査契約であるが、実際には広がりを見せていないようだ。その最大の理由は、高い費用と人材確保の困難さにあるといえよう。我が市の場合も、包括外部監査人に対して、年間約1,000万円をお支払いしていた。また、監査人は、弁護士や公認会計士など、専門性のある人材に任せることが多いため、その確保も課題のようだ。そのため、ある程度の規模以上の自治体に契約締結が限定されてくるのだろう。

結局、外部監査制度の導入だけでは、まだまだ監査制度の充実が不十分という反省から、今次の地方自治法の改正に至ったのだろう。制度の改正も重要だが、本来は今ある制度、例えば包括外部監査制度など、もう少し磨きをかけることが重要であると思うのだが。

さて、この連載も、我が市の包括外部監査契約のように、ひとまず休止とさせていただく。理由は、ネタが尽きたということもあるが、私が、この7月から現役の監査委員ではなくなったためである。辞めたくなかったのだが、議会の掟(おきて)では、1年交代である。心残りは、3年の間、一度も住民監査請求の審査に立ち会えなかったことだ。住民監査請求で、あと1回原稿を書きたかったのだが。元来、我が市は、住民監査請求はあまり活発ではない。また、請求がなかったということは、それだけ日常の監査が機能していたということの表れと、好意的に解釈したい。

本年、7月29日に、議選監査委員のあり方をテーマとした勉強会が開催されるという情報が入ってきた。議員NAVIでも連載されている江藤俊昭先生が市民と議員の条例づくり交流会議2017にて、「議選監査委員と議会のチェック機能」をテーマに基調講演をされる。基調講演後には、議選監査経験者である議員等が参加して、パネルディスカッションなども行われるようである。関心があれば参加を検討してはいかがだろうか。詳細はホームページ(http://jourei.jp/)でご確認を。

では、また。

■参考文献

◇町田市「包括外部監査の結果と措置進捗状況」(https://www.city.machida.tokyo.jp/shisei/gyousei/keiei/gaibukansa/kekka_shintyoku.html)