第3 実務上のいくつかの問題点

1 会計年度任用職員の理念型

⑴ 労働者性について

改正前においても、服務の規律を受ける一般職の非常勤職の任用はできたのだが、シャープな規定がなかったので、一般職非常勤職という職の活用は、あまり行われなかった。そこで、今回、規律密度を上げて創設した一般職非常勤が会計年度任用職員だ。そして、一般職は、任命権者の指揮監督下で行われる事務に従事するものであって、基本的には、一定の勤務時間の下に上司の指揮命令の下に勤務する職員を理念型とする。労働基準法の用語を用いるならば、労働者である。改正法により特別職であることができなくなる非常勤の職の主な移行先は一般職非常勤職である会計年度任用職員の職であるが⒁、従前の非常勤職の中には、一般職の理念型と大きく齟齬(そご)する職があるため、悩む自治体も多い。その典型例が、行政区長や、出勤日が特定しない登録保育士(常勤保育士が有給取得をする日等の代替要員として確保しておく職員)だ。

●行政区長

行政区長は、自治体によっては、地域連絡員ともあるいは単に嘱託員とも呼ばれる職である。多くの自治体で、行政区長は、前記規定の特別職として任用されている⒂。改正法下で、行政区長はどうなるのか。ある市の行政区長設置条例によれば、その職務は、⑴市からの通知の伝達及び市報配付に関すること、⑵管轄区域内の世帯及び住民の把握に関すること、⑶道路環境美化、不燃物等分別収集及びまちの環境美化に関すること、⑷防犯及び防災に関すること、⑸地域保健福祉に関すること、⑹市民から市長に提出する証明願等に対する事実の確認に関すること、⑺市に対する要望事項の進達に関すること、⑻その他市長が特に必要と認めること等である。そして、この市では、区長は、地区の推薦に基づき、首長が委嘱している。すると、前掲新3号の「専門的な知識経験又は識見」の要件に照らして、どうかという疑問もあるし、その職務は、助言、調査、診断その他総務省令で定める事務(総務省令で定める事務とは、あっせんを予定しているという)に該当しそうもない⒃。そうとすれば、行政区長は、特別職にとどまることができないこととなる。

他方、行政区長は、実態として、一定の勤務時間を指定され勤務するのでなく、しかも、ポリティカルアポインティであるから、一般職といえるのか。どうにも、特別職と一般職の隙間に落ち込んでしまい、迷いそうである⒄。

しかし、ここは、迷うところではない。特別職に該当しない職は一般職であるという建前、そして、服務規律の運用の適正を図るという今般の改正動機を踏まえると、特別職の要件に適合しない者は、一般職(そして、行政区長は、任期付短時間等の別の選択が考え難いので、会計年度任用職)への移行等を図る。その上で、勤務日や勤務時間について、「市報発行日の午前9時から午後5時45分まで。その他、要勤務日は、別途指定する」等と、できる範囲で勤務時間を特定する工夫をすることになろうか。

⑵ 会計年度任用職員か私人への委託か

総務省マニュアルによれば、行政区長は、会計年度任用職員への移行のほか、職自体を廃止し、その業務を私人への委託として捉え直す選択が示されている。

ただ、行政区長の仕事について、私人に対する委託への切替えをするためには、委託する仕事に守秘義務を課すべきものは含まれていないか⒅、地域住民の意見を広聴し、地域を代表して発言する仕事を含んでいないかを検討し、更に、委託すると業務中の被災に公務災害が適用されないことを説明し、付保を促すことが必要となろう。

2 本格的業務

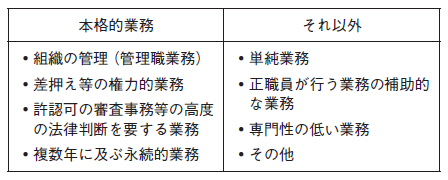

総務省マニュアルには、本格的業務という概念が用いられている(7~10頁)。これは、「相当の期間任用される職員を就けるべき業務」のことであって、業務の期間や継続性のみで決まるものではなく、業務の内容や責任の程度などを踏まえた業務の性質により判断されるべきものとされている。そして、組織の管理、権力的業務、許認可の審査等が例示されている。

会計年度任用職員が担う業務については、新地公法の個別の規定で、職種等や目的に限定があるものではないが、任期が最長1年間と限定され、建前としては次年度には存在しないかもしれない職であるため、本格的業務に従事させるにはふさわしくない仕組みということができる。本格的業務とそれ以外とを比較対照すると、あらまし、次のように整理されよう。

仮に、本格的業務に従事する者を特別職非常勤職として任用してきたような場合には、漫然と会計年度任用職員に移行させるのでなく、本来、正職員や任期付(短時間)職員へと移行させるべきである。

とはいうものの、本格的業務に振り分けるべきかどうか悩ましいものはいくつもある⒆。

●消費者生活相談員

では、消費生活相談員はどうか。

消費生活相談員の職は、国家資格である消費生活相談員資格を有する等、専門的な知識経験又は識見を有して、一般的には、その知識経験等に基づき、消費者問題に悩む住民等の相談に応じ、助言し、場合によっては消費者と事業者の間をあっせんすることである。現状、特別職非常勤職として任用されている自治体が多いが、必要な資格や業務の専門性に照らせば、上記の「それ以外」ではなく、本格的業務に該当しそうである。そうとすると、正職員か、任期付(短時間)職員として任用するのが本筋のようにも考えられる。

●勤務医

更に、勤務医はどうなのか。高度の専門性を備える業務であって、「それ以外」に分類することに躊躇(ちゅうちょ)を感ずる。では、正職員や任期付(短時間)職員としてしか任用できないのか──総務省マニュアルでも会計年度任用職員に移行することを否定していないように見受けられる(16頁)。こうして見

ると、本格的業務とは、職務の難易や責任の軽重だけで判別できるのではなく、自治体の官僚機構がその内部に知識経験を蓄積し、研鑽(けんさん)し、永続的に処理していくべき業務かどうかという要素も含めて判断すべきなのではないか。そうすると、医業のように専門性が高く、人の命を預かる責任が重い職務であっても、官僚機構が内製化するのでなく、外部の専門家を取り込むことで処理しようというのであれば、必ずしも、本格的業務として整理する必要がないということもいえようか⒇。いずれにしても、本格的業務は、全国一律に定まるものではなく、各自治体でその範囲を考えればよい。

3 給付の設計

⑴ 上限設定

総務省マニュアルでは、会計年度任用職員が再度の任用をされる場合の給料・報酬に昇給を導入しつつ、上限設定を提唱しているところ、「再々々度の任用時までしか昇給を行うことができないのか」、「1級25号給が上限なのか」と、旧マニュアルの記載に呪縛されている向きも見受けられる(総務省マニュアルでは、この点、やや、軌道修正をしている)。

この上限設定は、任期が最長1年に限定され、来年度は存在しないかもしれない職に就く会計年度任用職員に必要な職務遂行能力は一定限度にとどまるはずであるから、職務遂行能力の向上に伴い実施されるべき昇給も打ち止めでしかるべきだという建付けであろう。そうとすると、自治体が当該会計年度任用職員に担当させる職種ごとに、上限を考えれば足りるのであって、総務省マニュアルの文言に縛られる必要はない。職種によっては、より早い頭打ちがあるかもしれないし、逆に、昇格的な扱いも考えてもよいかもしれない。

⑵ 旧特別職非常勤職時代の給料・報酬からの移行問題

次に、これまで単一号給の給料・報酬の支払をしてきた特別職非常勤の職員を施行日に会計年度任用職員として任用するとき、その給料・報酬を常勤職の給与表のどこに位置付けるべきか(21)。この点、十数年も再度の任用を繰り返してきた職員は1級の50号給などに移行させないとならないのか。それは違うであろう。昇給基準に上限設定をしておけば、移行時に上限に張り付く形で位置付ければ足りることになると考えられる。しかし、注意しなければならないのは、それは、その職員にその程度の仕事しかさせていないという場合に限られるということだ。もし、ベテランの嘱託保育士にクラス担任等の重い仕事をさせてきた場合には、正職員と同様に1級のかなり深い部分の号給へ、あるいは昇格させて2級に位置付けることも必要になろう。

⑶ 期末手当の支給率

最後に、弊職が新制度についてレクをした自治体の担当者の多くは、会計年度任用職員に対する期末手当の支給率は、正職員と同様でなければならないのかどうかの悩みを打ち明けた。

この点、常勤なのか会計年度任用職員任用なのかという任用根拠の違いだけで支給率を違(たが)えるというのは、制度設計上、合理性がないと考えられる。他方、期末手当は盆暮れの物入りな時期における補給的な性質を有することに鑑みるならば、自治体への就労のコミットの度合い(端的には、勤務時間)の違いという実態に応じて、支給割合にある程度の違いを設定することは、各自治体の裁量の範囲内ではないか。そもそも、総務省マニュアル29頁において、期末手当を任期が相当長期にわたる者に対し週当たりの所定勤務時間が15時間30分未満の者には支給しないという制度も想定されるとしている。まさに、総務省マニュアルにもあるように、自治体の実情や任用の実態に応じて、細部において常勤と異なる制度設計はありうる。そして、会計年度任用職員に対する期末手当の支

給率を、一気に正職員と同一に設定するのでなく、財源確保の見地から、同一水準へと向けて、徐々に引き上げていく経過措置を設けることも、問題ないと考えられる(総務省マニュアル81頁(22))。