地方自治体に任せるべき

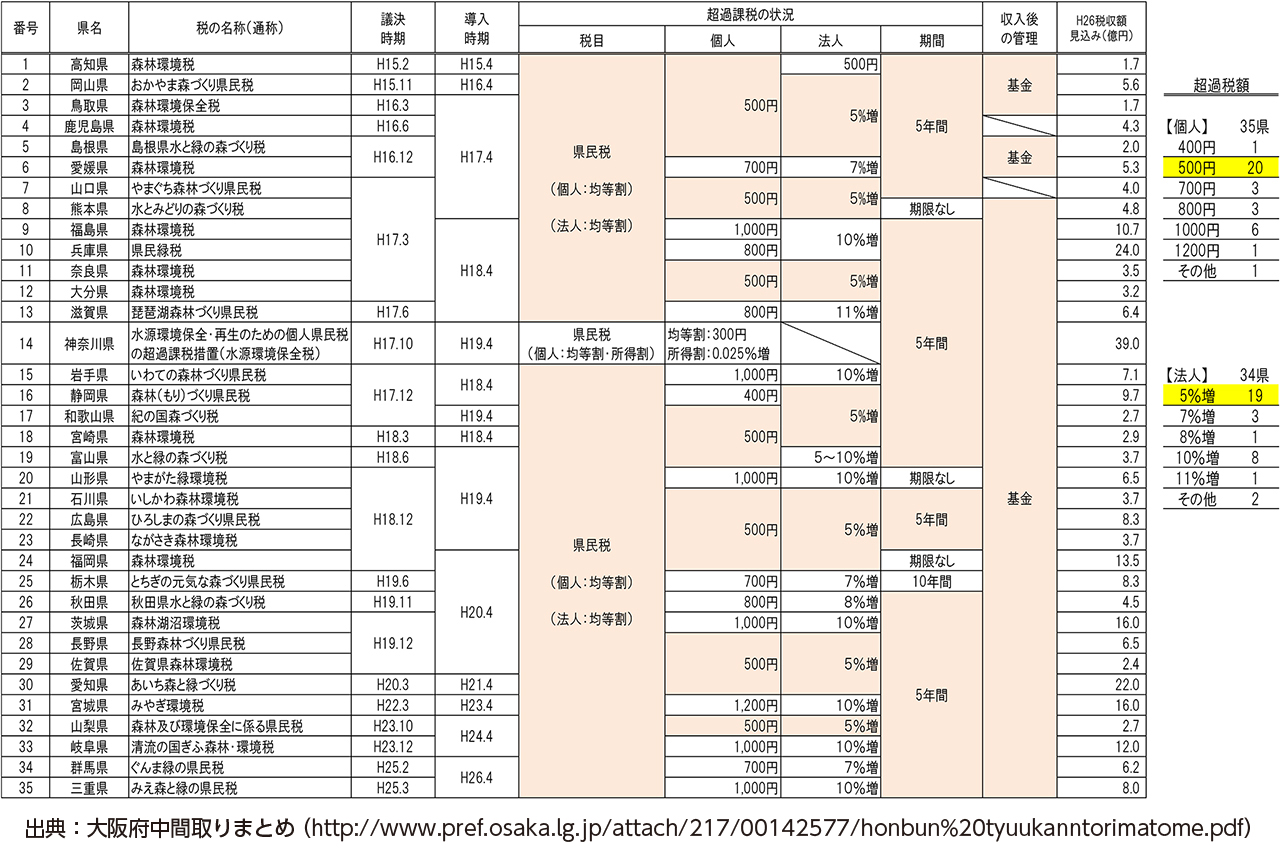

森林環境税を導入した県の課税方法の多くは、所得にかかわらず定額で課す県民税均等割に個人は300〜1,200円を上乗せする。500円が最も多い20県となっている。法人は税額の5~11%上乗せとなり、5%増が19県と最も多い。

税収見込みの規模は年2億~5億円が主流。神奈川県「水源環境保全・再生のための個人県民税の超過課税措置(水源環境保全税)」の39億円、兵庫県の24億円、愛知県の22億円と、人口が多い地域ほど多くなっている。

表 各地の森林環境税導入状況

表 各地の森林環境税導入状況

税収が一般会計に入るため使途が見えにくい点については、京都府のように税収に見合う基金をつくって透明性を確保、納税者の理解を得ようとする例が多い。

使途については、間伐などの森林整備に加えて林を守るための普及啓発や、森林を生かした環境教育の支援、木材の利用促進などさまざまある。導入への住民の理解を得るため、地域住民やボランティア団体などが行う森林づくり活動への支援などソフト事業が多いのも特徴だ。

ほとんどの県は5年を1期として事業の成果を評価し、課税を延長するかどうか判断する仕組みとなっている。県民税に上乗せして薄く広く負担を求める点や、環境対策になるとの説明もあって、住民側も反対しにくい面もあり、定着してきたと言えるだろう。

ただ、自治体側は、これにあぐらをかいてはいけない。恒久財源として扱うのであれば、理解を得るため費用とその成果を分かりやすく示すべきだ。さらに住民や市町村などが提案するタイプの事業を増やすことも不可欠だろう。

森林環境税については、国の新しい動きが出てきた。2016年度与党税制大綱で「森林環境税など」の新たな仕組みの検討が盛り込まれた。導入時期については「適切に判断する」とされた。この国税としての森林環境税は、地球温暖化対策のため林野庁が税制改正要望に盛り込んでいたものだ。

2020年以降の地球温暖化対策の枠組みが国連気候変動枠組み条約の第21回締約国会議(COP21)で2015年12月に決まった。このパリ協定によれば、日本は「2030年度の温室効果ガスの排出量を2013年度に比べて26%削減する」との目標に沿った対策の実施を義務付けられた。21世紀後半には森林の吸収量などを差し引いた実質排出量のゼロを目指す必要がある。その意味からも市町村が主体となった吸収源対策が不可欠というのが林野庁の論理だろう。

このほか環境省は、国民が広く薄く1人1日当たり1~2円程度負担するイメージの「森里川海の協力資金制度」を2016年度税制改正要望に盛り込んでいた。この新制度に対しては、自民党に「森里川海のつながりを回復する議員連盟」がつくられている。「森林環境税など」に入っていると解するのが順当だろう。

いずれも1,000億円程度の税収を想定しているとされる。今後、与党の税制調査会などで議論が深まることになるが、林野庁、環境省に任せていて果たして効果があるのだろうか。地球温暖化対策や森林の保全を理由に国は予算を使ってきたが、林業の強化に本当に役立っているのか、温暖化対策が成果を上げているのか、地域のニーズに合っているのかは疑わしい。

森林環境税を効率的に活用する方法は、これまでの自治体の取り組みを見れば、国税で導入して地方に補助金で配るタイプの政策ではないはずだ。もし導入するとしても、地方に予算を移譲し、自治体の実情に合った使い方に任せ、その成果を住民が絶えずチェックできるようにすることが一つの解決策ではないか。