2 条例の概要

条例の概要は以下のとおりです。

(1)課税対象

森林(国有林・地域森林計画対象民有林)のうち0.5ヘクタールを超える開発行為(1)が行われた区域において、開発行為の着手からその完了後5年を経過した日までに設置工事に着手した太陽光・風力・バイオマス発電設備(2)であって、自家用又は事業の用に供することができる状態にあるもの(宮城県内にその発電設備の全部又は一部が所在するものに限る)。

(2)納税義務者

再生可能エネルギー発電設備の所有者。

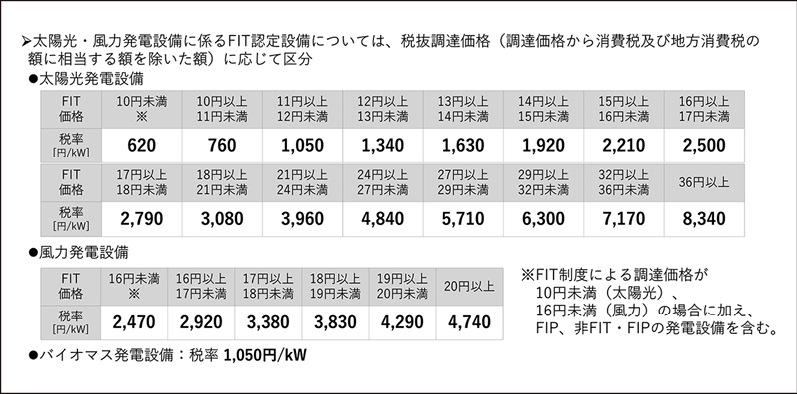

(3)課税額の計算方法

単年度に納付すべき税額は、課税標準と税率により決定。

・課税標準:賦課期日(毎年1月1日)時点における再生可能エネルギー発電設備の総発電出力(kW)。

・税率:以下の表のとおり。

(4)非課税となる再生可能エネルギー発電設備

① 国又は地方公共団体が所有するもの。

② 国、地方公共団体又は土地開発公社により開発行為が行われた区域に設置されたもの。

③ 太陽光発電設備であって、家屋(住家、店舗、工場等)の屋根等にパワーコンディショナを除く全部が設置されたもの。

④ その全部が、地球温暖化対策の推進に関する法律に規定する認定地域脱炭素化促進事業計画に基づき使用されるもの。

⑤ その全部が、農林漁業の健全な発展と調和のとれた再生可能エネルギー電気の発電の促進に関する法律に規定する認定設備整備計画に基づき使用されるもの。

⑥ ④、⑤に準ずるものとして市町村長が認め、知事が認定した事業計画に基づき使用されるもの。

(5)適用除外

施行日(2024年4月1日)前に稼働済み又は着工済みである再生可能エネルギー発電設備には、条例を適用しない(課税対象としない)。