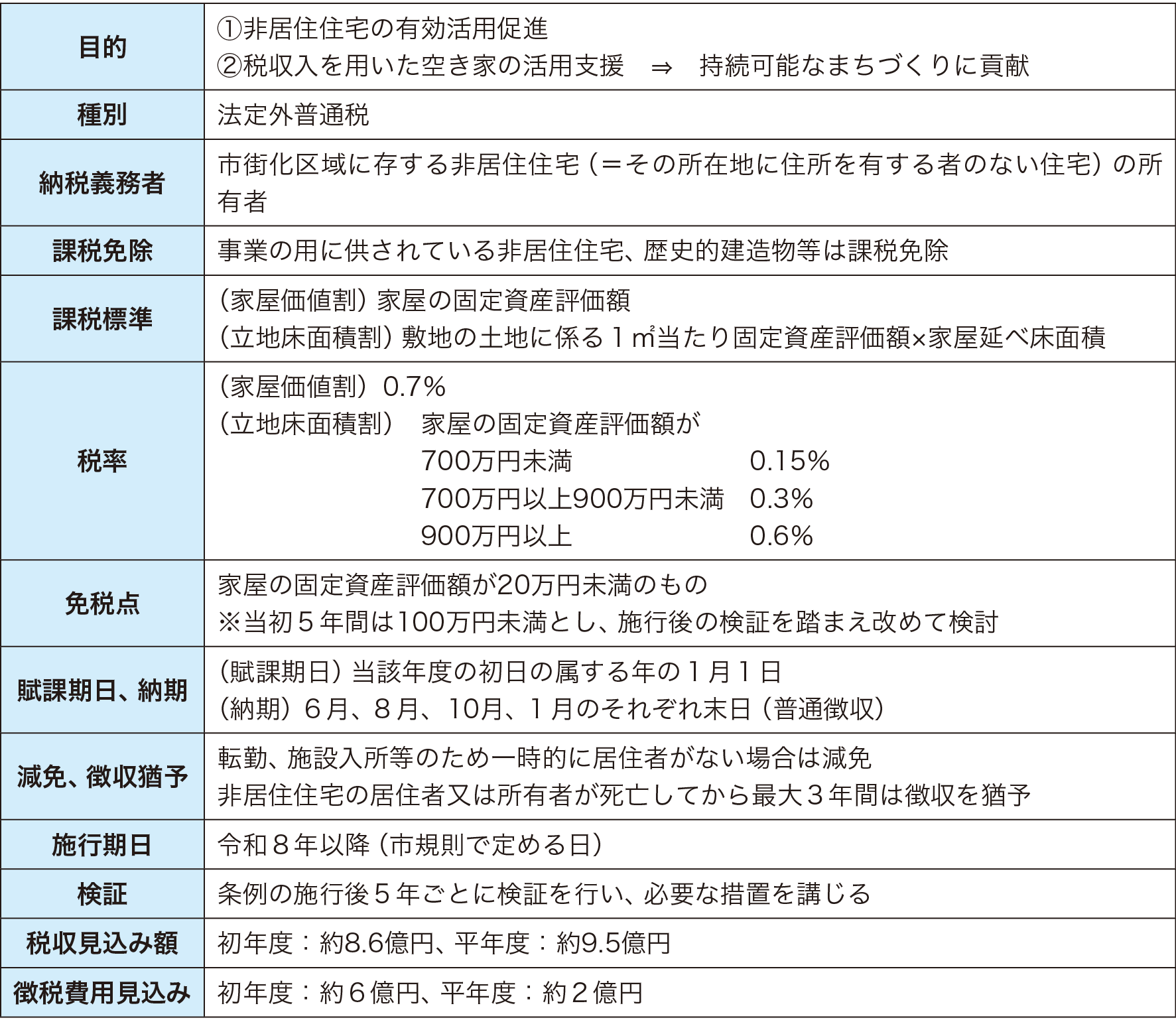

(3)条例の概要

非居住住宅利活用促進税条例の概要は表のとおりです。

表 非居住住宅利活用促進税条例の概要

ア 課税対象

非居住住宅利活用促進税は、市街化区域内に存する非居住住宅に対して課税されますが、その判断基準である「住所(=生活の本拠)を有する者」の有無は、必ずしも住民票の有無のみによらず、居住実態を踏まえて判断されます。そのため、非居住住宅の特定に当たっては、固定資産税データと住民基本台帳データのマッチングのほか、所有者への文書照会、現地調査などを併用することとしています。

イ 税額・免税点

固定資産(家屋)としての非居住住宅それ自体が有する価値に着目して課税する「家屋価値割」と、非居住住宅の立地条件を税額に反映させるための仕組みである「立地床面積割」による税負担の程度は、固定資産税額(土地+家屋)のおおむね半額程度となるように設定されています。ただし、「立地床面積割」の特性上、立地の良い都心部に所在する担税力の大きな非居住住宅(別荘やセカンドハウスとして用いられる高級マンション等が想定されます)の場合、本税の税額が固定資産税額の最大3倍程度となる事例も存在します。

また、家屋の固定資産評価額が20万円(当初5年間は100万円)未満の非居住住宅は、免税点制度により課税対象外となりますが、これは、物件の担税力や市場性を考慮したものです。課税開始までに猶予期間を設けた形となる家屋評価額100万円未満の層(代表例は高度成長期に建てられた比較的狭小な戸建て住宅であり、市内周辺部に多く所在します)に向けては、本市としても、5年の期限までに各種の施策を講じ、既存住宅市場の活性化に努めることとしています。

ウ 課税免除・減免・徴収猶予

事業用や賃貸・売却予定など利活用を進めているものや、利活用が規制されている歴史的建造物等については、流通・利活用の促進という本税の課税目的に鑑み、課税を免除することとしています。また、固定資産税が減免されるケース(生活保護受給等)のほか、転勤、施設入所、DV(ドメスティック・バイオレンス)による避難等、やむを得ない事情により一時的に居住の用に供していない非居住住宅に対しては、非居住住宅利活用促進税が減免されます。さらに、相続物件等については、利活用を実行に移すまでに一定の時間が必要であることから、こうした事情に配慮し、最大3年間の徴収猶予制度を設けています。猶予期間中に利活用がされた場合、当該期間中の非居住住宅利活用促進税が免除される仕組みとなっています。