江東区政策経営部企画課長 武田正孝

1 はじめに

このシリーズは、自治体財政について、できるだけ分かりやすく解説しようとするものです。

議員の皆さんは、予算委員会や決算委員会など、財政について議論する場が数多くあります。しかし、財政については「分かりにくい」、「理解しにくい」と苦手意識を持っている方も多いようです。専門用語が多い、独特のルールがある、などいまひとつ親しめないという声も実際に多く聞いてきました。

正直に告白すれば、私もそんな苦手意識を持っている者の1人でした。一般職員時代には財政課の経験が全くなく、予算委員会での財政課長の説明も「何を言っているのかよく分からないな」と思っていたのです。そんな自分が、いきなり財政課長に就任し、嫌でも自治体財政について学ばざるを得なくなりました。当初は、自分の部下である財政課職員の会話にさえ、ついていけませんでした。

しかし、それから様々な経験をしました。予算委員会や決算委員会では議員の方の質問に鍛えられましたし、上司・同僚・後輩からもいろいろと教えていただきました。そうした経験を経て、少しずつ理解できるようになりました。そして、恥ずかしながら、自治体財政に関する本を出版するまでに至ったのです。

3年2か月の財政課長経験から得た教訓は、自治体財政は難しいといわれるけれど、「財政の基本構造を理解してしまえば、そんなに難しくない」ということ。そして、最低限の専門用語や財政特有のルールを把握すれば、「細かいことは分からなくても、何とかなる」ということでした。

冒頭に申し上げましたが、この連載では自治体財政についてできるだけ分かりやすく解説しようと考えています。気軽にお付き合いいただけたら幸いです。

さて、この連載では、毎回、新人議員の新(あたらし)議員(だんご市議員1期目、30代・女性)と、昨年まで財政課長を務めていた前財(ぜんざい)課長(おわん市課長、50代・男性)が、登場します。前財課長は新議員の叔父に当たるのですが、2人は別々の自治体に勤めており、気軽に話せる仲のようです。議員になったばかりの新議員は、地方財政についてまだよく分からず、前財課長にいろいろと質問しています。

前財(ぜんざい)課長

前財(ぜんざい)課長

おわん市入庁30年目。昨年度まで財政課課長を務めていた。50代半ばを迎え、後進の育成に熱心に取り組んでいる。

新(あたらし)議員

新(あたらし)議員

だんご市市議会議員。昨年の4月に地方選挙で議員になったばかり。民間企業での勤務を経て、議員を志した。まちづくりや教育に興味がある。年齢は33歳と、議会の中でも最若手。前財課長の姪(めい)っ子。

新さんも、新人議員として毎日忙しいみたいだね。いや、新さんでなく、先生とお呼びしなければ失礼かな。

やめてくださいよ、叔父さん! 恥ずかしいじゃないですか。今さら、かしこまる仲でもないじゃないですか。気軽に相談できる先輩と思っているんですから、ここでは議員と職員という立場でなく、これまでどおり親戚として、相談に乗ってくださいよ。

分かりましたよ……、先生!

もうっ! 冗談はそれくらいにしてください。

ごめん、ごめん。ところで、相談って何だい?

実は、今年初めに予算委員会があったんですけど、何だか専門用語が多くて、いまひとつよく分からなかったんです。あれ以来、財政に対して苦手意識を持ってしまって……。でも、何とかこれを払拭しなければと思っているんですよ。

確かに、苦手意識を持っている議員は多いね。でも、自治体の財政も、結局は家計と同じと考えればいいんだよ。

それは、具体的にどういうことですか?

非常に簡単にいうと、収入・支出・預金・借金で考えるということ。この4つのポイントを押さえることで、自治体財政の基本構造は簡単に理解できるんだ。

もう少し詳しく説明を聞かせてください。

うん、それでは……。

2 自治体財政を理解するための4つのポイント

自治体財政を理解するためには、4つのポイントを押さえる必要がある。それは、収入・支出・預金・借金の4つ。これを自治体財政に置き換えると、歳入・歳出・基金・地方債に該当する。それぞれについて整理すると、以下のようになる。

(1)歳入

家計でいえば収入に該当するもの。一会計年度(4月1日から翌年の3月31日まで)における全ての収入のことで、自治体の様々な経費に充てるための財源となる。歳入の種類には、地方税などの税金のほか、国や都道府県からの交付金、前年度からの繰越金など、様々なものがある。

(2)歳出

家計でいえば支出に該当するもの。一会計年度(4月1日から翌年の3月31日まで)における全ての支出のことで、自治体の様々な行政需要を満たすために用いられる。歳出の区分として、目的別(議会費、総務費など)と性質別(義務的経費、投資的経費など)がある。

(3)基金

家計でいえば預金に該当するもの。通常、自治体では複数の基金を設置している。基金とは、特定の目的のために、維持あるいは積み立てられる資金又は財産のことをいい、特定目的基金と定額運用基金の2つの種類がある。

(4)地方債

家計でいえば借金に該当するもの。自治体が資金調達のために負担する債務。国が発行する国債は国の債券(借用書)だが、自治体が発行する債券は地方債となる。ただし、地方債を発行できる目的は定められており、自由に借入れできるわけではない。また、地方債は2か年度以上にわたって借り入れるものをいい、年度内の一時的な借入れである一時借入金とは異なる。

3 歳入・歳出・基金・地方債の4つの関係

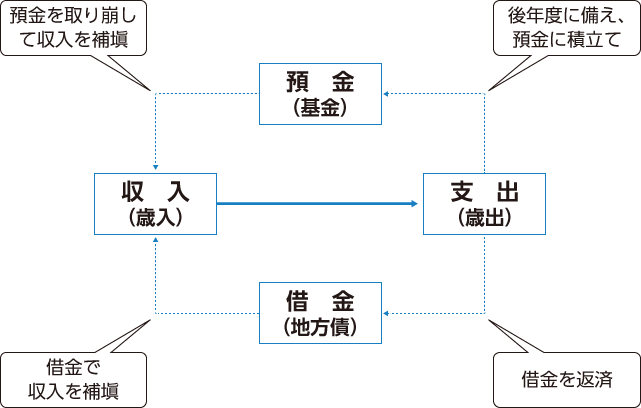

歳入・歳出・基金・地方債の4つの関係は、下の図のように示すことができる。これが、財政の基本構造となる。

図 自治体財政の基本構造

図 自治体財政の基本構造

まず、決まった歳入の中で歳出を行うことが基本。予算を編成する場合、どのくらいの歳入があるかを把握した上で、歳出を決めることになる。歳入もないのに、必要以上の歳出を計画しては、自治体の財政が破綻してしまう。

しかし、自治体では通常以上の歳入が必要となる場合も当然ある。市民ホールを建設する、庁舎を改築する、など理由は様々。こうした場合、例年の歳入では歳出を賄うことができないので、預金を取り崩すか、借金をする必要がある。家計において、定期預金を解約したり、住宅ローンを組んだりするのと同じことである。

これが図の左側のふきだしにある、基金→歳入(預金を取り崩して収入を補塡)や地方債→歳入(借金で収入を補塡)に当たる。

しかし、基金や地方債を活用するためには、その対応も必要。それが図の右側のふきだしにある、歳出→地方債(借金を返済)や歳出→基金(後年度に備え、預金に積立て)に相当する。家計でも同様だが、住宅ローンの借入れを行えば、返済が必要となる。この借金の返済に当たる部分を公債費といい、歳出のひとつになる。

また、自治体も後年度の負担に備え、預金することがある。例えば、今後予想される庁舎の改築に備えて、歳出として基金に積み立てるなどである。これを積立金という。

家計でも預金と借金を使い分けるように、自治体の財政運営でも、基金と地方債を上手に活用することが求められる。ちなみに、施設建設などで地方債を活用するということは、将来の住民にも、借金の負担をしてもらうこととなる。これは、将来の住民も施設を使うため、世代間の負担を公平化するという役割がある。

このように、歳入・歳出・基金・地方債を上手に活用することが財政運営の基本となる。

* * * * * * * * * *

……なるほど。確かに、自治体も家計と同じく、収入・支出・預金・借金で考えれば分かりやすいですね。

もちろん、細かい点ではいろいろ違う点はあるけれど、家庭を維持するためにお金が必要なように、自治体を運営するためにお金が必要なのは同じだから、そのお金のやりくりの方法は一緒なんだよ。

基金だとか地方債とか、耳慣れない用語が多いけれど、確かに預金と借金と考えれば親しみやすいですね。

まっ、借金だけはあまり親しみたくないけどね、家庭も自治体も……。

あくまで、用語の問題ですっ!

今回のおさらい

今回のおさらい

1 自治体財政を考える際、歳入・歳出・基金・地方債の4つの視点で考える。

2 この4つの視点は、家計でいえば、収入・支出・預金・借金に該当する。

3 基本的には、歳入に応じて歳出が決まるが、歳入が不足する場合には基金や地方債を活用する。

4 自治体が財政運営を行う場合には、歳入・歳出・基金・地方債を上手に活用することが必要である。