2 自治体財政を理解するための4つのポイント

自治体財政を理解するためには、4つのポイントを押さえる必要がある。それは、収入・支出・預金・借金の4つ。これを自治体財政に置き換えると、歳入・歳出・基金・地方債に該当する。それぞれについて整理すると、以下のようになる。

(1)歳入

家計でいえば収入に該当するもの。一会計年度(4月1日から翌年の3月31日まで)における全ての収入のことで、自治体の様々な経費に充てるための財源となる。歳入の種類には、地方税などの税金のほか、国や都道府県からの交付金、前年度からの繰越金など、様々なものがある。

(2)歳出

家計でいえば支出に該当するもの。一会計年度(4月1日から翌年の3月31日まで)における全ての支出のことで、自治体の様々な行政需要を満たすために用いられる。歳出の区分として、目的別(議会費、総務費など)と性質別(義務的経費、投資的経費など)がある。

(3)基金

家計でいえば預金に該当するもの。通常、自治体では複数の基金を設置している。基金とは、特定の目的のために、維持あるいは積み立てられる資金又は財産のことをいい、特定目的基金と定額運用基金の2つの種類がある。

(4)地方債

家計でいえば借金に該当するもの。自治体が資金調達のために負担する債務。国が発行する国債は国の債券(借用書)だが、自治体が発行する債券は地方債となる。ただし、地方債を発行できる目的は定められており、自由に借入れできるわけではない。また、地方債は2か年度以上にわたって借り入れるものをいい、年度内の一時的な借入れである一時借入金とは異なる。

3 歳入・歳出・基金・地方債の4つの関係

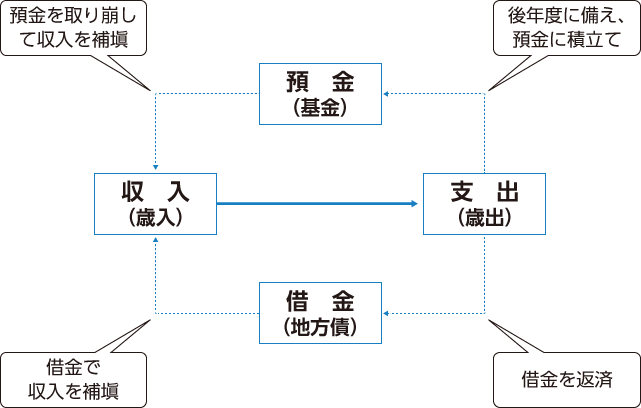

歳入・歳出・基金・地方債の4つの関係は、下の図のように示すことができる。これが、財政の基本構造となる。

図 自治体財政の基本構造

図 自治体財政の基本構造

まず、決まった歳入の中で歳出を行うことが基本。予算を編成する場合、どのくらいの歳入があるかを把握した上で、歳出を決めることになる。歳入もないのに、必要以上の歳出を計画しては、自治体の財政が破綻してしまう。

しかし、自治体では通常以上の歳入が必要となる場合も当然ある。市民ホールを建設する、庁舎を改築する、など理由は様々。こうした場合、例年の歳入では歳出を賄うことができないので、預金を取り崩すか、借金をする必要がある。家計において、定期預金を解約したり、住宅ローンを組んだりするのと同じことである。

これが図の左側のふきだしにある、基金→歳入(預金を取り崩して収入を補塡)や地方債→歳入(借金で収入を補塡)に当たる。

しかし、基金や地方債を活用するためには、その対応も必要。それが図の右側のふきだしにある、歳出→地方債(借金を返済)や歳出→基金(後年度に備え、預金に積立て)に相当する。家計でも同様だが、住宅ローンの借入れを行えば、返済が必要となる。この借金の返済に当たる部分を公債費といい、歳出のひとつになる。

また、自治体も後年度の負担に備え、預金することがある。例えば、今後予想される庁舎の改築に備えて、歳出として基金に積み立てるなどである。これを積立金という。

家計でも預金と借金を使い分けるように、自治体の財政運営でも、基金と地方債を上手に活用することが求められる。ちなみに、施設建設などで地方債を活用するということは、将来の住民にも、借金の負担をしてもらうこととなる。これは、将来の住民も施設を使うため、世代間の負担を公平化するという役割がある。

このように、歳入・歳出・基金・地方債を上手に活用することが財政運営の基本となる。

* * * * * * * * * *

……なるほど。確かに、自治体も家計と同じく、収入・支出・預金・借金で考えれば分かりやすいですね。

もちろん、細かい点ではいろいろ違う点はあるけれど、家庭を維持するためにお金が必要なように、自治体を運営するためにお金が必要なのは同じだから、そのお金のやりくりの方法は一緒なんだよ。

基金だとか地方債とか、耳慣れない用語が多いけれど、確かに預金と借金と考えれば親しみやすいですね。

まっ、借金だけはあまり親しみたくないけどね、家庭も自治体も……。

あくまで、用語の問題ですっ!

今回のおさらい

今回のおさらい

1 自治体財政を考える際、歳入・歳出・基金・地方債の4つの視点で考える。

2 この4つの視点は、家計でいえば、収入・支出・預金・借金に該当する。

3 基本的には、歳入に応じて歳出が決まるが、歳入が不足する場合には基金や地方債を活用する。

4 自治体が財政運営を行う場合には、歳入・歳出・基金・地方債を上手に活用することが必要である。