地域経営の本丸にかかわる際の手法としての議会からの政策サイクル

議会からの政策サイクルは、二元的代表制=機関競争主義を作動させるには不可欠である。その認識が広がり、実践する議会は急増している。筆者の議論に引き付けていえば、新たな議会運営の実践が行われた議会改革の本史の第1ステージから、住民の福祉向上を目指す第2ステージにとって、議会からの政策サイクルは不可欠な理論と実践である。

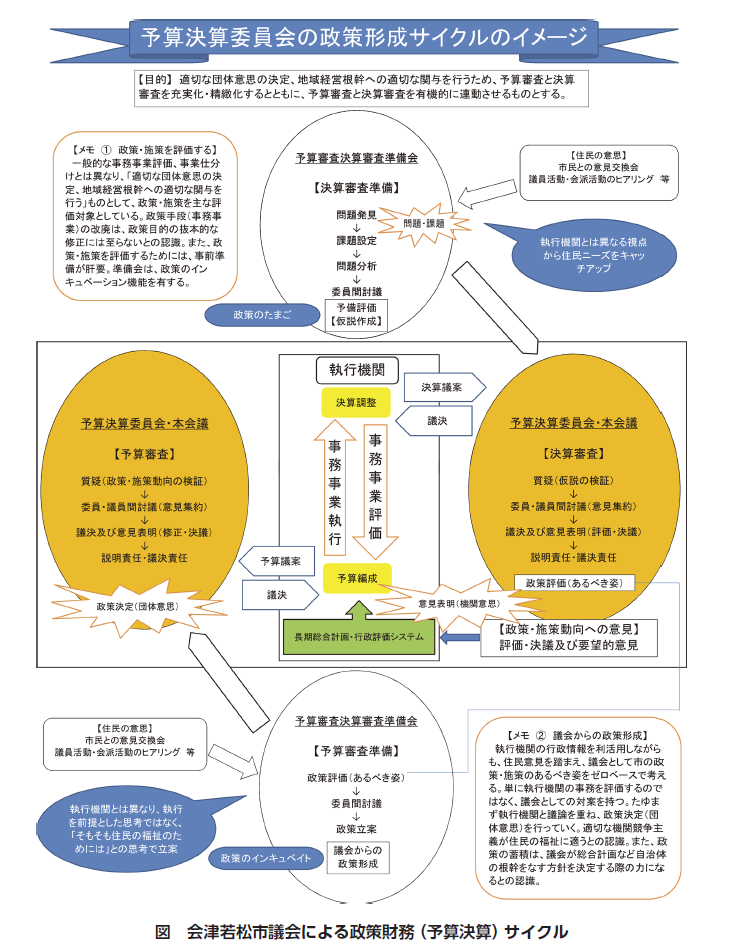

それは、福島県会津若松市議会の「議会からの政策形成サイクル」がその理論と実践を切り開いたといってよい(会津若松市議会 2010)(4)。今日、会津若松市議会は、「政策形成」だけではなく、それを維持しつつも政策過程全体にかかわる「議会からの政策サイクル」を強調している。そして、それが地域経営にとっての本丸である政策財務にかかわる重要性を認識し、議会からの政策サイクルのバージョンアップを試みている(会津若松市議会 2019)。地域経営の本丸は、政策財務と多様な政策を束ねる総合計画であり、それらにかかわることが第2ステージの議会にとって重要だと認識されてきた。早い時期から議会として政策財務にかかわっていた長野県飯田市議会の「一年間の委員会の流れ」(いわば議会からの政策サイクル)を参考に(5)、会津若松市議会は独自の政策財務へのかかわりを開発した。飯田市議会の政策サイクルの展開については、本特集で紹介される予定である。そこで、会津若松市議会の政策財務のかかわりを中心とした「議会からの政策サイクル」を紹介する。

財政にかかわる場合、決算を起点に予算審査に当たる。その際、決算審査を充実させるために、決算議案が提出される前にその準備を周到に行う。これだけだと、飯田市議会が十数年前から実践している運営と同様に聞こえるが、もう一歩進めている。

決算議案が提出される以前に、決算審査にとって重要だと思われる事項を予算審査決算審査準備会(とりあえず、常任委員会と理解していただいてよい)で事前に議論している。「質疑によって明らかにすべき事項」、「基本施策に対する評価等(委員間討議での合意点)」、「備考(決議等、要望的意見の要点)」を一覧表(抽出論点表)にまとめる。決算議案が提出された際には、これを武器に論戦を行う。議会として「執行機関とは異なる視点から住民ニーズをキャッチアップ」することを目指し、政策・施策を評価する。住民ニーズを起点とする発想は、議会からの政策形成サイクルを継承している。決算審査を踏まえて予算審査でも同様に、事前に準備を行っている(図参照)。

会津若松市議会は、総合計画策定に当たっても同様なサイクルを回した。つまり、素案が提出される以前に現行の総合計画の鍵となる事項を抽出して、それについて調査研究を行い、素案提出後に議論する論点を事前に明確にして総合計画審議にかかわっている。

これらのサイクルは、議会の政策提言に当たっての監視から出発していることに注意していただきたい。議会の監視機能と政策提言機能が並列に存在するのではなく、監視機能の高まりが政策提言機能を高めている。そして、高度な政策提言があるからこそ、それを踏まえて監視力が高まるという相乗効果がある。ともかく、監視機能と政策提言機能を含み込んだ政策サイクルの登場である。

議会がこのようなサイクルの転換を迫られているがゆえに、議員にも監視力を踏まえた提案力が不可欠となる。会津若松市議会のように、充実した決算(予算)審査を行えば、オール・オア・ナッシング(全か無か)といった発想ではなく、修正もありえる。そこまでいかなくとも、今後の執行機関の動向をチェックすることが必要となる。その手法の重要なものが附帯決議である(後述)。

決算と予算の狭間を埋める――決算情報を予算だけではなく本年度予算のチェックに活用する

すでに指摘しているように、政策財務にかかわるには複眼的視点が必要である。論点を明確にする決算審査を翌年度の予算審査に生かすだけではなく、本年度予算の監視に活用できないかという問題意識である。決算型予算へという視点は重要であろうとも、本年度予算に関してはノーマークの可能性があるからである。予算審査における論点を常に意識しつつ、本年度予算の執行状況(政策との関連では進捗状況)の可能性を探ることになる。

決算が議会の認定・不認定によって正式に確定するのは早くて9月、それと関連する政策評価(施策評価、事務事業評価)について執行機関の内部評価がまとまるのが7月頃である。決算審査に生かすために、議会独自で政策評価を行っている議会もある(7月、8月)。決算審査によって明確になった論点を予算提言、予算審査に生かすことは繰り返し指摘してきた。ここでは、その明確になった論点を、本年度予算、具体的には補正予算審査に活用することを提案する。また、本年度予算の進捗状況が執行機関から提示されれば、それを活用して本年度予算の執行の弱点を見いだすことは可能である。執行状況を踏まえた執行の力点や効果についての質問によって、監視を強化することはできる。その質問は、所管事務調査と連動させた委員会代表質問、会派代表質問、一般質問などが想定できる。

本年度予算の進捗状況について執行機関による提示が困難なことは承知しているが、実施している自治体もある。埼玉県秩父市では、事後評価(行政評価(前年評価)、決算も加えたい)や事前評価(主に予算審査)だけではなく、「事中評価4444」も行われている。事後評価と事前評価の間には、「二年度間の開きがある。そこで、評価情報を当初予算編成期間直前の時点で更新して、改善案を最新の内容にする事中評価が必要になってくる」(稲沢 2015)。それは、当初予算要求・査定を控えた10月時点で行うことになる。このように、本年度予算の執行を視野に、本年度の監視とともに予算審査に臨む視点が重要となる。議会は、この視点を持つ必要がある。

静岡県藤枝市議会は「議会のチェックサイクル」を提案し実践している(6)。決算審査を行う決算委員会は、それを有効に行うために、住民目線からの施策評価に基づいて予算調整(及び施策)への要望を行っている。また、予算特別委員会は、次年度の予算を審議するが、その際、決算特別委員会から執行機関に要望した提言が反映されているかどうかも確認する。

決算は前年度評価であり(施策評価とともに)、予算要望は翌年度の要望である。そこで、1年間のブランクを解消する視点と実践が必要になる。それが「議会のチェックサイクル」である。前年度のチェックとともに、執行途中でもある本年度予算を常任委員会としてチェックするものである。財務をめぐる議会からの政策サイクルはここまできている。

こうした政策財務にかかわる場合、政策を束ねているのは総合計画であることを常に意識して、それを踏まえた監視を行う必要がある。なお、この意味は現行の総合計画を肯定するという意味ではなく、それも常に反省する視点が必要なことを明記しておきたい。