2025.09.25 政策研究

第66回 経営性(その6):地域経営

おわりに

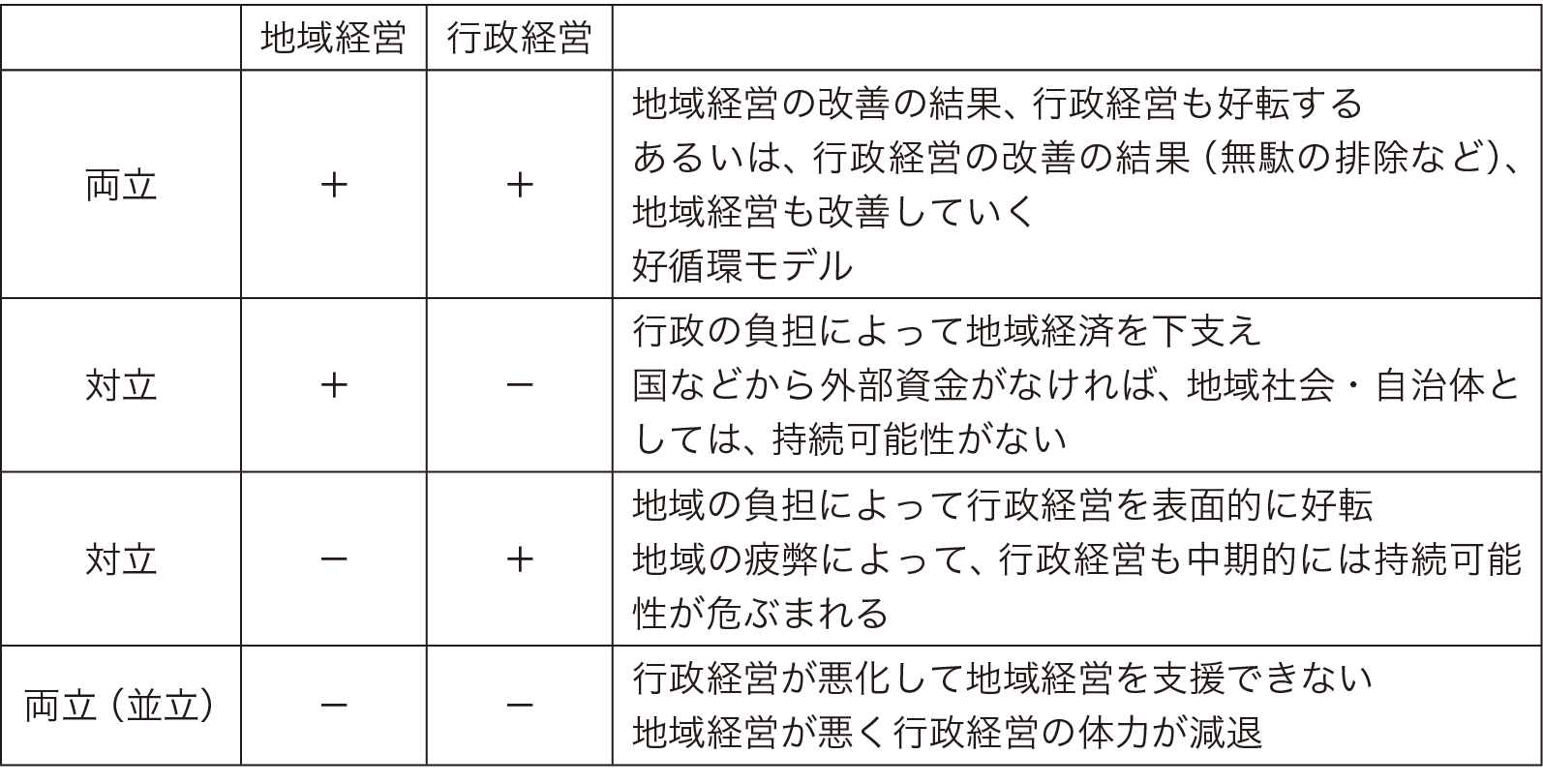

地域経営の観点は、団体としての行政経営の観点と、両立する場合もあれば、対立する場合もある。そして、両立する場合も、相互にプラスの両立と、相互にマイナスの並立とがある。

地域経営の差配は極めて難しい。それは、一企業を超えて、地域経済全体の経営を求められていることであり、いわば、天才経営者の才覚が求められる。しかし、行政・政治に携わる為政者は、基本的には経済人・経営者ではない。また、経営才覚のある経済人・経営者出身でも、民間企業単体と同じような経営をできないことに直面するのである。

(1)官庁会計的には、収入(歳入)と支出(歳出)のバランスである。負債は、資産の売却によって返済することが原則ではないから、返済時点の支出の固定見込み額(返済見込み額・返済計画)として把握される。つまり、将来の官庁会計のバランスを悪化させる要因である。貸借対照表(バランスシート)的には、資本がないので、資産と負債のバランスである。

(2)全体といっても、自治体と地域社会の全体である。地域間、一国全体、さらには、世界全体のことではない。

(3)納入者(事業者)の場合には、官公需といえども市場取引なので、あまりに発注価格が安ければ、納入しないことは可能である。ここから先は、市場における優越的地位が、自治体にどの程度あるかである。民間との取引だけで事業者が経営できれば、自治体との取引をするまでもない。しかし、行政との取引がなければ事業者の経営が厳しいのであれば、かなり価格を切り下げられても、自治体との取引を継続せざるを得ないだろう。逆に、談合やベンダーロックインのように、民間事業者側に優越的地位があれば、むしろ、官公需によって自治体の経営性は失われることになる。

(4)例えば、企業が子ども食堂に支援を行うというCSRがある。子ども食堂が広がることは、地域社会にとってメリットがある。そして、企業の評判も高まるだろうし、子ども食堂関係者からも感謝されるだろう。さらに、このような活動があることで、子どもに対する行政サービスの不足が放置される。行政サービスの不足は、当然ながら財源の不足が原因であるから、子ども食堂に相当する行政サービスを改善させるためには、増税が必要である。要するに、企業への税負担が増えかねない。租税忌避のためには、増税しないでも子ども食堂ができるCSRは、企業経営にメリットがある。あるいは、子ども食堂が必要になるのは、端的にいえば、親の収入が低額・不安定だからである。企業が賃金を上げ、雇用を増やせば、子ども食堂はいらない。しかし、賃上げ・人員増加は企業負担である。子ども食堂へのCSRによって、企業負担の増大を回避できるのであれば、企業経営にもメリットがある。

(5)ふるさと納税による減収分の一定割合が地方交付税で補塡されている点では、補助金・交付金と同じく、国税を相対的に多く納付している地域社会の負担ではある。ただし、ふるさと納税をしている個人は得をしているので、地域社会においてふるさと納税をしていない個人の負担といえる。

(6)枝廣淳子『地元経済を創りなおす』(岩波書店、2018年)。

(7)GAFAMなど外資系情報利活用産業が優越している中では、デジタル化が進めば進むほど、地域から、日本国内から、資金が流出する。

(8)もちろん、例えば、食料の地産地消には、地域独自の食文化を継承するという、別の側面もある。ただ、食文化の継承のためには、地域食材に関する生産者と消費者が必要であり、その意味では地域経営の面は消えない。