2022.03.10 政策研究

第2回 自治体議員も人ごとではいられなくなるカーボンニュートラル(後編)

温室効果ガス排出抑制のための三つの政策的手法

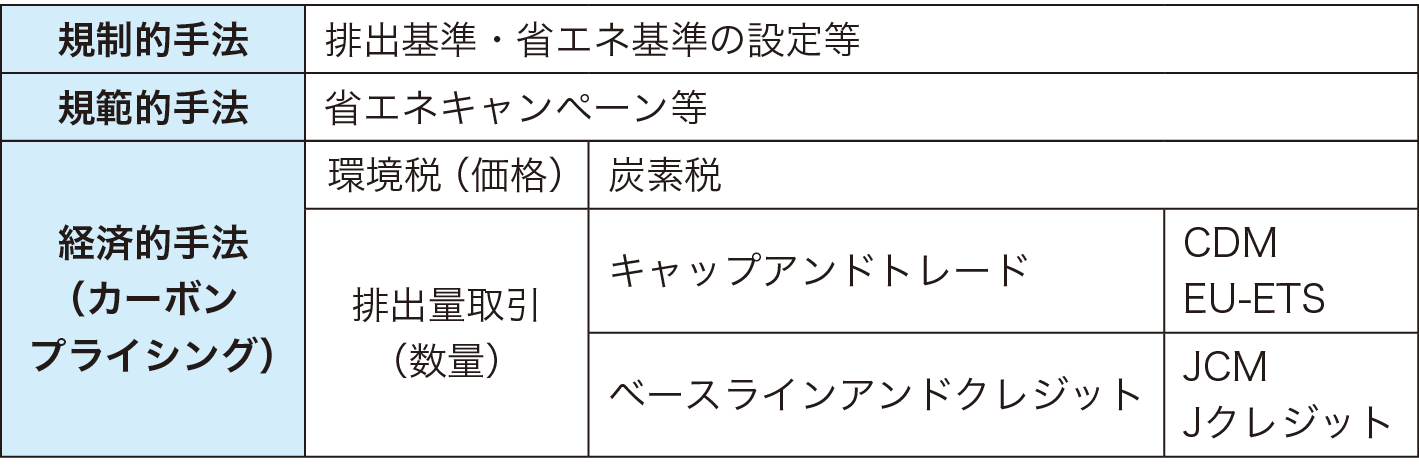

ここで、改めて、CO2を含めた温室効果ガスの排出抑制のための政策的手法について確認しておこう。政策的手法としては、様々な議論があるが、ここでは三つに分類して考えてみたい(表)。

出典:足立芳寛ほか著『環境システム工学』 (東京大学出版会、2004年)43頁を基に筆者作成

表 温室効果ガス排出抑制手法

「規制的手法」、「規範的手法」、「経済的手法」である。

「規制的手法」は、罰則規定を伴う排出基準の設定などである。いわゆる公害規制に代表されるように、被害実態が明確であり、かつ排出源が特定でき、環境汚染の責任と義務の因果関係がはっきりしている場合である。しかし、温室効果ガスの場合、こうした条件を満たしていないため、この手法はとりにくい。

「規範的手法」には、省エネ対策や地方公共団体による「ゼロカーボンシティ表明」などが分類される。「国・地方脱炭素実現会議」も規範的手法の取組みの一つといえよう。ありていにいってしまえば、キャンペーンの類いである。

「経済的手法」は、炭素税などの経済的賦課と、市場を通じた排出量取引などがある。OECDとEUは「経済的効率性を損なわずに環境目標を達成し、経済政策と環境政策を両立」できる手法であるとして、この手法の利用を推奨している。炭素に価格を付け、排出者の行動を変容させる政策手法であるカーボンプライシングも、この「経済的手法」に含まれる。カーボンプライシングでは、炭素税は、価格を固定する価格アプローチであり、排出量取引制度は、数量を固定する数量アプローチに分類される。

炭素税は日本でも課されている。国レベルのエネルギー利用に対して、石油石炭税の地球温暖化対策のための課税の特例として、289円/t-CO2が賦課される。地方公共団体レベルで、炭素税を区域内の事業所や住民に賦課できるかというと、これまで北海道や東京都などで検討が行われてきたようであるが、賦課徴収業務と税収との兼ね合いもあり、いまだにどの地方公共団体でも、導入されていない。

一方、排出量取引制度とは、基本形は、政府により全体排出量の上限(キャップ)が設定され、各排出主体は、市場価格を見ながら自らの排出量と排出枠売買量を決定する方式である。

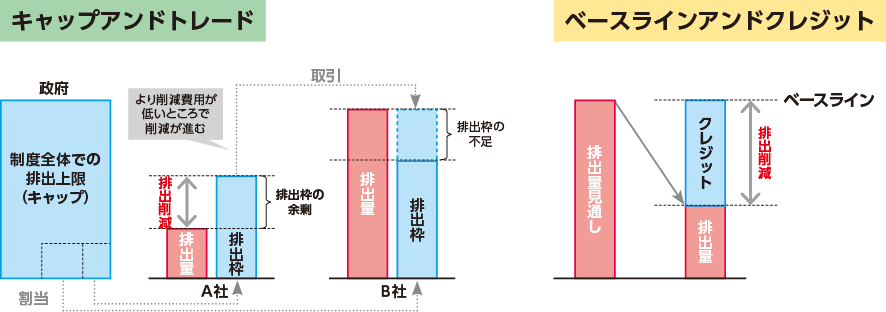

この方式を①キャップアンドトレード制度という。これとは別に、排出量取引には、別途、上限を設定せず、現状の排出量から削減できた排出量をクレジットとして取引可能とする②ベースラインアンドクレジット制度もある(図2)。

出典:環境省カーボンプライシングのあり方に関する検討会第7回(2017年11月24日)参考資料6「数量アプローチについて」

出典:環境省カーボンプライシングのあり方に関する検討会第7回(2017年11月24日)参考資料6「数量アプローチについて」

図2 排出量取引制度の2類型

①のキャップアンドトレードは、政府が企業や機関などの組織に対して、排出上限(キャップ)を設定する。そして、排出枠に達しなかった排出量をクレジット化し、上限を超過した組織に譲渡して対価を得るものである。

②のベースラインアンドクレジットは、排出のベースラインをあらかじめ設定し、ベースラインを下回った場合、その削減した量をクレジット化する。このクレジットを市場で、あるいは相対取引で売却し対価を得る。

EUでは、2005年からEU-ETS(European Union Emissions Trading System:EU域内排出量取引制度)という名称で、①のキャップアンドトレード制度が導入されている。指定された企業に対して、排出量の上限が決められており、上限を超えた企業は、上限に達しなかった企業の余剰の排出量を、市場を通じて、あるいは直接購入することになる。韓国や中国でもこのETSをすでに採用しているが、日本では導入されていない。

排出量取引については、環境省が①の方式を検討。一方、経済産業省は排出枠割当方式に課題があるとして、②の方式に特化した市場の創設を検討している。具体的な市場創設に向けた話は進んでいないようである。