2021.04.26 議員活動

第12回 復興支援の新しい仕組み、創造的復興

2 国等による財政支援

災害時における国の役割としては、自衛隊の災害派遣(自衛隊法83条)などの直接的な支援を除くと、第一義的には、被災自治体への財政的、人的な後方支援がメインになります。中でも、財政支援は、大規模災害では最も典型的に行われます。その概要は、以下のようなものになります。

(1)激甚災害指定などによる支援

道路、橋、河川などの公共土木施設、農業用水路、漁港などの農林水産施設が、災害により一定規模以上の被害が発生した場合、「農林水産業施設災害復旧事業費国庫補助の暫定措置に関する法律」や「公共土木施設災害復旧事業費国庫負担法」(以下「負担法」という)などにより、高率の補助などが受けられます。

例えば、公共土木施設の場合、通常の公共土木施設を整備する場合(一般公共事業)は2分の1補助、地方交付税措置が10%となり、自治体の実質負担が事業費の40%程度であるのが一般的であるのに対して、負担法の適用を受けることにより、補助率が3分の2~10分の10に引き上げられ、地方交付税措置が残りの自治体負担にも95%措置されることとなり、実質的な自治体の財政負担がかなり軽減されます。

また、災害が発生した際に、「激甚災害の指定」という報道をよく耳にしますが、これは、「激甚災害に対処するための特別の財政援助等に関する法律」(以下「激甚災害法」という)に基づく指定を指します。この指定を受けた被災自治体に対しては、災害復旧への国庫補助率等が、さらに上乗せされ、自治体負担が相当程度軽減されることとなります。

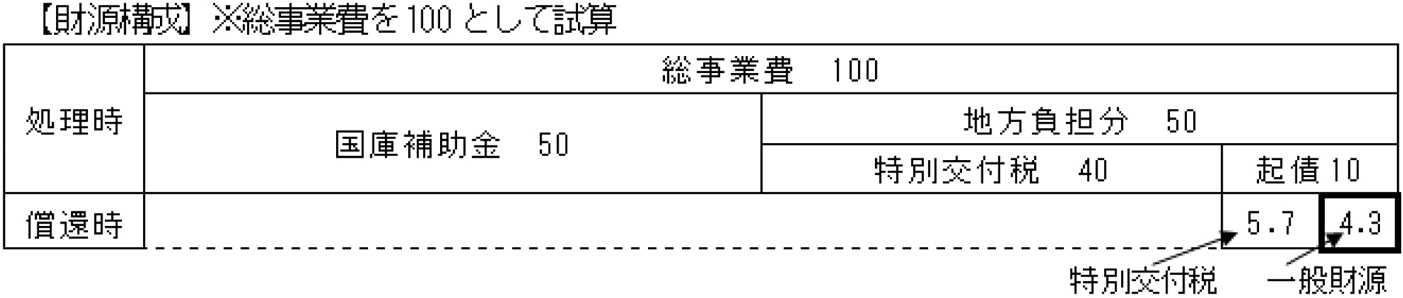

激甚災害法の対象となる災害には、全国的な規模の災害(本激)と市町村ごとの区域における災害(局激)の2種類があり、いずれも災害復旧費用が、自治体の基準財政収入額の一定割合以上の場合に指定されます。つまり、自治体の通常の収入からみて、復旧費の支出がかさむ場合が該当します。激甚災害の指定を受けると、当初の災害復旧に対して国からの補助率が1~2割程度上乗せされる場合があります。また、国庫補助を除いた自治体負担分に地方債を起債した場合に、その元利償還金が地方交付税措置の対象となり、自治体にとっては相当の負担軽減となります。例えば、災害時に発生する災害廃棄物(災害ガレキ)の処理費については、負担法の適用がありませんが、全体の95.3%が補助金と地方交付税で賄われ、自治体の実質負担は4.3%程度(激甚災害指定がない場合は10%)になります(1)。わずかな差のようにもみえますが、災害復旧費の額は巨額に上ることが多いので、自治体にとっては大きな負担軽減になります。

出典:国土交通省水管理・国土保全局防災課「災害事務の流れについて」(2019年)(公益社団法人全国防災協会ホームページ)(http://www.zenkokubousai.or.jp/download/reiwa_nittei02.pdf)

図1 負担法による公共土木施設の財政支援のスキーム(激甚災害指定がない場合)

出典:環境省「災害廃棄物処理事業の概要について」の一部を加工して作成(http://www.env.go.jp/recycle/waste/disaster/h30gouu/01_jigyougaiyou.pdf)

図2 激甚災害に指定された場合の災害廃棄物処理への財政支援