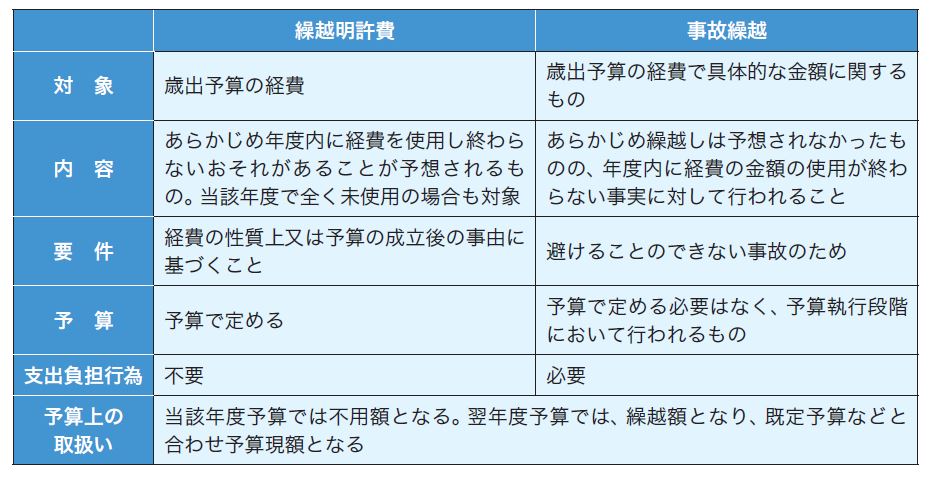

(3)繰越明許費

ア 繰越明許費とは

歳出予算のうち、予算成立後の事由などにより、年度内に支出が終わらないことがある。こうした場合、予算に定めて、翌年度に繰り越して使用するものを繰越明許費という。

例えば、令和2年3月工事終了予定であった市民センターの整備工事が、地中に障害物が発見されたため工事が遅れ、工事終了が2年6月に変更になったとする。支払に必要な予算は元年度予算に計上しているが、工事が終了していないので、支払は2年度になってしまう。

このため、元年度の補正予算で、この支払に必要な額を繰越明許費として定めておく。これにより、元年度の歳出予算を2年度に支払うことが可能となる。補正予算で繰越明許費として計上されるということは、議会の承認を得て、予算を繰り越すということになる。

ちなみに、この繰越明許は、「繰り越すことが明らかに許された」と覚えておくと、分かりやすい。

イ 事故繰越

この繰越明許費に類似したものに事故繰越というものがある。これは、やむをえない事情によって、年度内に支出ができなかったものについて繰り越すもの。例えば、年度末に完成予定であった保育園が、年度末の震災により工事が遅れてしまうようなケースである。想定できないため繰越明許費とはならない。

繰越明許費と事故繰越は、次のような整理ができる。

なお、繰越明許費・事故繰越とも、翌年度の5月31日までに繰越計算書を調製し、次の会議において議会に報告しなければならない。