予算と連動する総合計画策定の際に、議会がかかわることは重要である。その際、実施されている総合計画の評価を踏まえた提案をすることが必要である。本特集3(会津若松市議会。2020年2月10日号掲載予定)を参照していただきたい(江藤 2019b)(4)。予算審査に引きつけていえば、総合計画を念頭に置いた決算審査、そしてそれを踏まえた予算審査が必要になる。

(4) 予算過程における「権限」:決算・総合計画を意識した議会からの提案:飯田市議会、会津若松市議会、可児市議会

ア 飯田市議会の試み(財務過程にかかわる先駆者:提言の対応を模索)

決算審査から予算審査へ、といった議会からの政策サイクルは流布してきた。その先駆的な試みは飯田市議会における政策サイクルである。「行政評価により政策・施策レベルのチェックを行い、続いて決算審査で事務事業のチェックを行う。その過程で集約した意見は、『議会からの提言』として執行機関に提出する。執行機関の予算決算の説明は、事務事業をベースに行われ、早急に対応すべき事案については、次年度を待たず補正予算で対応することとしている」(湯澤 2019)。

この「提言」について執行機関が対応状況の一覧表を作成し、第1回定例会の全員協議会(開会)か、予算決算委員会の前期全体会で説明を受けることや、事務事業に関して予算決算委員会分科会において、該当する部分の予算説明で対応状況の説明が行われることも重要である(両者とも予定(2019年12月現在)。

イ 会津若松市議会の試み(審査を充実させるための論点整理:附帯決議とともに要望的意見)

決算審査、及び予算審査を充実させたのは、会津若松市議会である。飯田市議会と同様のサイクルを回しつつ、審査の際の論点を事前に明確化しておくことである(江藤 2019a)。詳細は、本特集3の会津若松市議会の論稿(2020年2月10日号掲載予定)を参照していただきたい。

決算議案が提出される以前に、決算審査にとって重要だと思われる事項を予算審査決算審査準備会(とりあえず、常任委員会と理解していただいてよい)で事前に議論している。「質疑によって明らかにすべき事項」、「基本施策に対する評価等(委員間討議での合意点)」、「備考(決議等、要望的意見の要点)」を一覧表(抽出論点表)にまとめる。決算議案が提出された際には、これを武器に論戦を行う。議会として「執行機関とは異なる視点から住民ニーズをキャッチアップ」することを目指し、政策・施策を評価する。住民ニーズを起点とする発想は、議会からの政策形成サイクルを継承している。決算審査を踏まえて予算審査でも同様に、事前に準備を行っている。

これらのサイクルは、議会の政策提言に当たって監視から出発していることに注意していただきたい。議会の監視機能と政策提言機能が並列に存在するのではなく、監視機能の高まりが政策提言機能を高めている。そして、高度な政策提言があるからこそ、それを踏まえて監視力が高まるという相乗効果がある。ともかく、監視機能と政策提言機能を含み込んだ政策サイクルの登場である。

なお、会津若松市議会は、決算審査から予算審査へと連動させる際に、附帯決議にとどまらず、要望的意見を付している。従来からも附帯決議とともに要望的意見が提出されていた。附帯決議は、議会としての意思を明確に決議形式で提出するものである。それに対して、要望的意見は、委員会(予算決算の場合は予算決算常任委員会分科会(第1~第4分科会))からの意見である。附帯決議の場合は、本会議での決議であるために議会として慎重になる。そこで、委員会(分科会)で議論した際の留意点を明確にし、要望的意見形式としている。これは、議会の議決としていないが、委員会(分科会)の議論を経たものとして影響力はある。委員長報告においてこの要望的意見を確認している。決議ではないとはいえ、議員全員にその留意点が周知され、今後の議論の素材になる。しかも、会派制を採用していることを考慮すれば、一委員会(分科会)のものであろうとも、全体の意思と類似していると考えてよい。

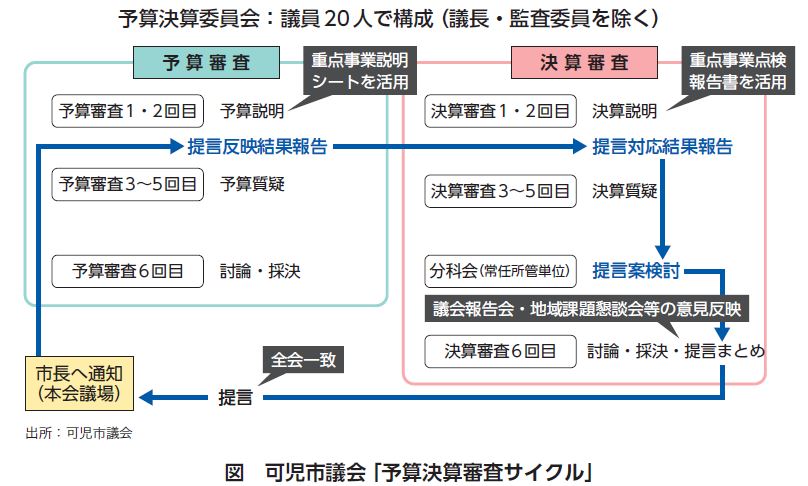

ウ 可児市議会の試み(監視の素材の提言を全員一致で:提言の対応報告を義務化)

可児市議会は、決算審査を通じた「提言」を踏まえて予算審査に当たることでは、飯田市議会や会津若松市議会と同様である。ただし、提言への対応を制度化していることは特異である(図参照)(5)。なお、この提言は全会一致制を採用している。

最近の提言として、平成25年度事業に対する提言(平成24年9月定例会決算審査)(平成24年度予算決算委員会提言)、平成26年度事業に対する提言(平成25年6月定例会補正予算審査)(平成25年度予算決算委員会提言)、平成26年度事業に対する提言(平成25年9月定例会決算審査)(平成25年度予算決算委員会提言)、平成27年度事業に対する提言(平成26年9月定例会決算審査)(平成26年度予算決算委員会提言)、である。

最近の提言として、平成25年度事業に対する提言(平成24年9月定例会決算審査)(平成24年度予算決算委員会提言)、平成26年度事業に対する提言(平成25年6月定例会補正予算審査)(平成25年度予算決算委員会提言)、平成26年度事業に対する提言(平成25年9月定例会決算審査)(平成25年度予算決算委員会提言)、平成27年度事業に対する提言(平成26年9月定例会決算審査)(平成26年度予算決算委員会提言)、である。

しかも、その提言は十分な決算審査に基づいている。少なくとも7~8日間集中的に議論した成果である。詳細は、本特集5(可児市議会。2020年2月25日号掲載予定)を参照していただきたい。

予算審査をめぐる要素・条件(権限以外)と道具

政策財務に議会がかかわるには、連続性、つまり議会からの政策サイクルの作動の重要性を強調してきた。これを豊富化するための道具を開発したい。ただし、議会として決算審査と予算審査を連続させる財務過程の必要性を強調してきたことからすれば、道具もほぼ同様である。「総合計画を政策財務の起点に」、「有用な乗り物の発見と作動(予算決算常任委員会等)」、「監査(議選監査委員)との連動」、「専門的知見の活用」、「附帯決議・要望的意見の重要性」である(江藤 2019b)。参考にしていただきたい。

付加する事項として、総合計画と関係する補助金等の縛りや地方財政計画も素材として議論すること、及び少なくとも年2回の財政状況の住民への公表を活用すること、また首長から提案される予算に付随する説明書をより分かりやすいものとすること(さらに分かりやすいものを住民に広報すること)、といったことは、議会による予算審査には必要である。

政策財務にかかわる議会からの政策サイクルにとって、それを充実させる道具の開発は行われている。これを有効に活用しながら政策財務にかかわってほしい。議会改革の第2ステージもこれにより大きく展開することができる。

(1) もともと、「わが国の自治体の予算制度は、明治以来自治体に対する国の委任事務の円滑な遂行を確保することを主なねらいとしてできたものであって、住民の総意に基づいて自治体の予算を監督・統制するためのものとしてできたものではない」(小島 1984:36)。戦前の委任事務に要する経費について強権的に予算を成立させる目的のある「強制予算」(予算を計上せず、あるいは計上することを承知しないか、実行しない場合、知事あるいは郡長は理由を示して強制的にその経費を計上、あるいは支出させることができる)や「代議決」(義務的な経費を議会が議決しない場合、市の場合は府県参事会が、町村の場合は群の参事会が代わって議決できること等)を想定するとよい。

戦後は、これらはなくなったが、「原案執行権」(議会が義務的経費を削減又は減額した場合、首長が執行できる)として残存している。機関委任事務が「戦前と同様に結果的には〈協賛〉させられる形となっている」(小島 1984:38)。なお、内務省は強制予算制度を強化しようとしたが、連合国軍最高司令官総司令部(GHQ)が拒否している。

(2) 地域経営の本丸である財政について、住民が学びそれを統制する運動が広がった。この住民による学習によって、「白書」が発行されている(その一つは、大和田 2009)。

(3) 住民が取り込まれることを回避するために、公開の場で具体的に(予算額を設定して)提案する試みも行われている。鳥取県智頭町の百人委員会を想定している。ただし、予算額が膨らむ可能性が高い。執行機関は総合計画と連動させることが必要である(智頭町行政改革審議会(会長:江藤俊昭)「答申」(2010年))。

(4) 会津若松市議会は、総合計画策定に当たっても同様なサイクルを回した。つまり、素案が提出される以前に現行の総合計画の鍵となる事項を抽出してそれについて調査研究を行い、素案提出後に議論する論点を事前に明確にして総合計画審議にかかわっている。

(5) 例えば、予算審査の際にも附帯決議を行っている。平成24年度事業に対する附帯決議(平成24年3月定例会予算審査)(平成24年予算特別委員会附帯決議)、平成30年度可児市一般会計補正予算(第1号)についてに対する附帯決議、令和元年度可児市一般会計補正予算(第4号)についてに対する附帯決議、等である。

〔参考文献〕

◇江藤俊昭(2016)『議会改革の第2ステージ─信頼される議会づくりへ─』ぎょうせい

◇江藤俊昭(2019a)「議会・議員の政策提案力アップの手法」地方議会人2019年4月号

◇ 江藤俊昭(2019b)「改めて決算審査の充実を──政策サイクルの中に決算審査を位置付ける」議員NAVI 2019年7月10日号

◇大和田一紘(2009)『市民が財政白書をつくったら…』自治体研究社

◇小島昭(1984)『自治体の予算編成──その市民化とその活性化』学陽書房

◇小西砂千夫(2018)『新版 基本から学ぶ地方財政』学陽書房

◇ 木田弥(2018)「予算修正のすゝめ」議員NAVI 2018年2月26日、3月12日、7月25日、2019年5月27日各号

◇ 兼村高文編著(2016)『市民参加の新展開──世界で広がる市民参加予算の取組み』イマジン出版

◇ 全国町村議会議長会(第2次地方(町村)議会活性化研究会)(2006)「分権時代に対応した新たな町村議会の活性化方策~あるべき議会像を求めて~(最終報告)」

◇篠原一編(2012)『討議デモクラシーの挑戦─ミニ・パブリックスが拓く新しい政治─』岩波書店

◇新川達郎(2018-2019)「議会と予算決算」地方議会人2018年6月号~2019年5月号

◇湯澤啓次(2019)「飯田市議会の政策サイクルと予算決算審査」議員NAVI 2019年8月13日号