(3)当初予算・補正予算の流れ

下の図を参考に、当初予算・補正予算の流れを整理する。

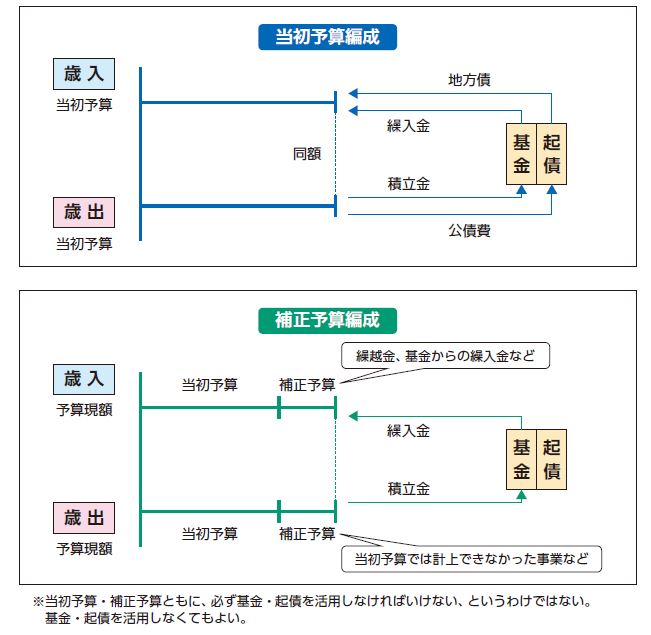

当初予算は歳入・歳出・基金・地方債の四つを用い、編成する。当初予算は、通常は当該年度の基本的な予算となる。ただし、4月に首長選挙を控えており、首長が決まるまでは最低限の必要な予算だけを編成するということもある(これを骨格予算という)。この場合、首長決定後に本格的な予算編成を行う(これを肉付け予算という)。

しかし、この当初予算だけでは、1年間の予算として不十分な場合がある。例えば、年度途中に新たに事業を実施することとなった、災害が発生してそのための経費が必要となった、など様々な事情がある場合に、補正予算を編成する。補正予算は、このように当初予算編成後に生じた事由に基づき、すでに決まった予算に追加したり、変更したりする予算をいう。

なお前述のとおり、補正予算の財源(歳入)は、基金を取り崩したり、地方債を活用したり、前年度からの繰越金を活用したりと様々だが、当初予算・補正予算ともに、必ず基金・起債を活用しなければいけない、というわけではない。基金・起債を活用しなくてもよい。

例えば、一般会計で1,000億円の当初予算を編成したとする。その後、ある事業を実施することとなったため、10億円の補正予算を編成した。そうなると、その年度の予算は合計で1,010億円となる。この時点では、この1,010億円がすでに決定した予算(額)となり、これを既定予算(額)という。

ちなみに、既定予算(額)が当該年度の予算全体とはいえない。それは、こうした既定予算以外に、予算の流用、予備費の充当、繰越しなどがあるためである。これらも予算の中に含まれ、これらすべてを合計したものを「予算現額」という。決算と対比する場合は、この予算現額を用いる。予算現額は、当該年度に執行する全事業のもととなる予算の総額といえる。

(4)予算に関する用語

これまで出てきた予算に関する用語を整理すると、以下のようになる。

① 当初予算

会計年度前に議会に提出され、議会の議決を経て成立する予算で、当該年度の基本的な予算。

② 補正予算

当初予算編成後の年度途中に、予算の追加や変更を行う予算。

③ 骨格予算

必要最小限の年間経費のみを計上する予算。首長選挙前に編成されることが多い。

④ 肉付け予算

必要な政策的経費を骨格予算に追加する予算。骨格予算+肉付け予算で、当該年度の本格的な予算となる。

⑤ 既定予算

ある時点において、それまでに決定している予算。当初予算編成後、補正予算が議決されれば、当初予算+当該補正予算が既定予算となる。

⑥ 予算現額

年度開始前に編成される当初予算の額、年度途中で追加・減額する補正予算の額、予算の流用、予備費の充当、繰越しなどを合計した額。決算と対比する場合に用いられ、当該年度に執行する全事業のもととなる予算の総額を指す。