2018.05.10 政策研究

第20回 景気と税制改正

2 税制改正

(1)税制改正の影響

景気が税収に影響するのは当然だが、税制そのものの改正も税収には大きな影響を与える。

例えば、平成26年度の税制改正では、地方法人課税の偏在是正やその方法等が確定した。地方税である法人住民税が一部国税化され、地方交付税の原資となることとされた。このように地方税の制度そのものの変更は、地方財政に大きな影響を与える。

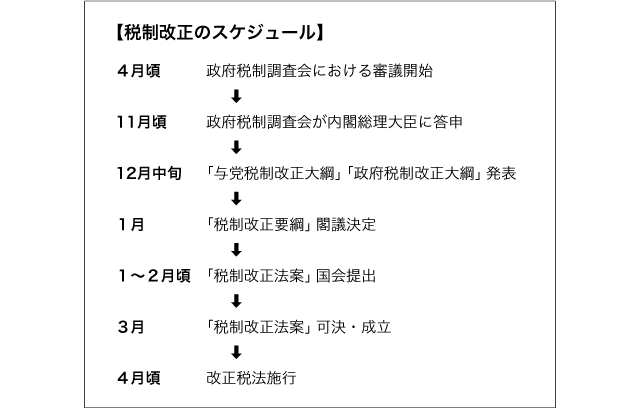

(2)税制改正のスケジュール

税制改正は、以下のようなスケジュールで行われる。

まず、4月頃、内閣総理大臣が次年度の税制改正に対する基本的な考え方を政府税制調査会(政府税調)に示す。政府税調は、内閣総理大臣の諮問に応じて租税制度に関する基本的事項を調査・審議し、内閣総理大臣に意見を述べることを任務として、内閣府本府組織令に基づいて設置される審議会である。

政府税調は、11月頃に内閣総理大臣に答申し、12月中旬には与党税制調査会が「税制改正大綱」を発表する。これをベースに、政府が12月下旬までに「税制改正大綱」をとりまとめる。そして、1月に政府が「税制改正要綱」を閣議決定し、1~2月に「税制改正法案」を国会に提出する。

法案は3月頃まで審議され、可決成立すれば新税法が適用される。一般的には、税法はその年の1月1日から適用されることが多いため、仮に法律が成立したのが3月でも、法律は1月1日に遡って適用されることがある。