2017.11.10 政策研究

第14回 決算①(決算の概要)

3 普通会計

普通会計とは、決算に用いられる会計区分で、すべての自治体で統一的に用いられるものである。

各自治体の財政状況の把握、地方財政全体の分析等に用いられる統計上、観念上の会計で、総務省の定める基準により自治体の会計を統一的に再構成したもの。これにより、自治体間の比較が可能となる。対象となる会計は、一般会計を中心として、公営企業会計、準公営企業会計及び収益事業会計を除く特別会計となる。

予算では、何を一般会計とするか、特別会計(法律で定められているもの以外)とするかは、自治体の判断による。しかし、この決算では普通会計により、全国統一した会計区分となる。

このため、普通会計といっても、ある自治体では一般会計の一部だけが該当していても、他の自治体では、一般会計と特別会計の一部を指していることがある。

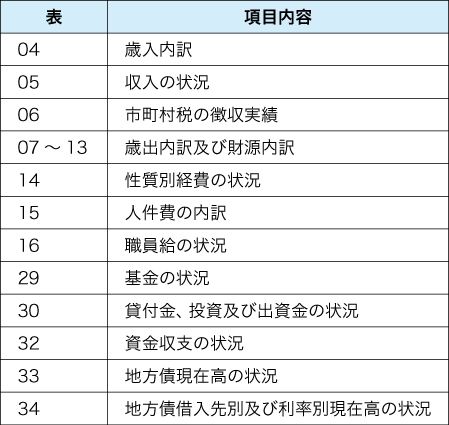

4 決算統計

決算統計とは、予算の執行を通じて、どのような行政運営を行ったのかを見る、自治体の決算に関する統計のこと。「地方自治法等の規定に基づく地方公共団体の報告に関する総理府令」(昭和28年)に基づく。毎年、総務省は地方財政状況調査(決算統計調査)を行い、この決算統計を集計したものが、最終的には「地方財政白書」となる。

主な内容は、以下のとおり。