2017.03.10 議会改革

第4回 議選監査委員と決算等審査委員会委員との二重所属は許されるのか?

議選監査委員と決算等審査委員会委員との兼任が3割超

自治体によっては、議選監査委員でありながら、議会の同一年度の決算に関わる委員会に二重に所属している例があることが、平成28年10月に発表された全国市議会議長会による「平成28年度市議会の活動に関する実態調査結果」で報告されている。

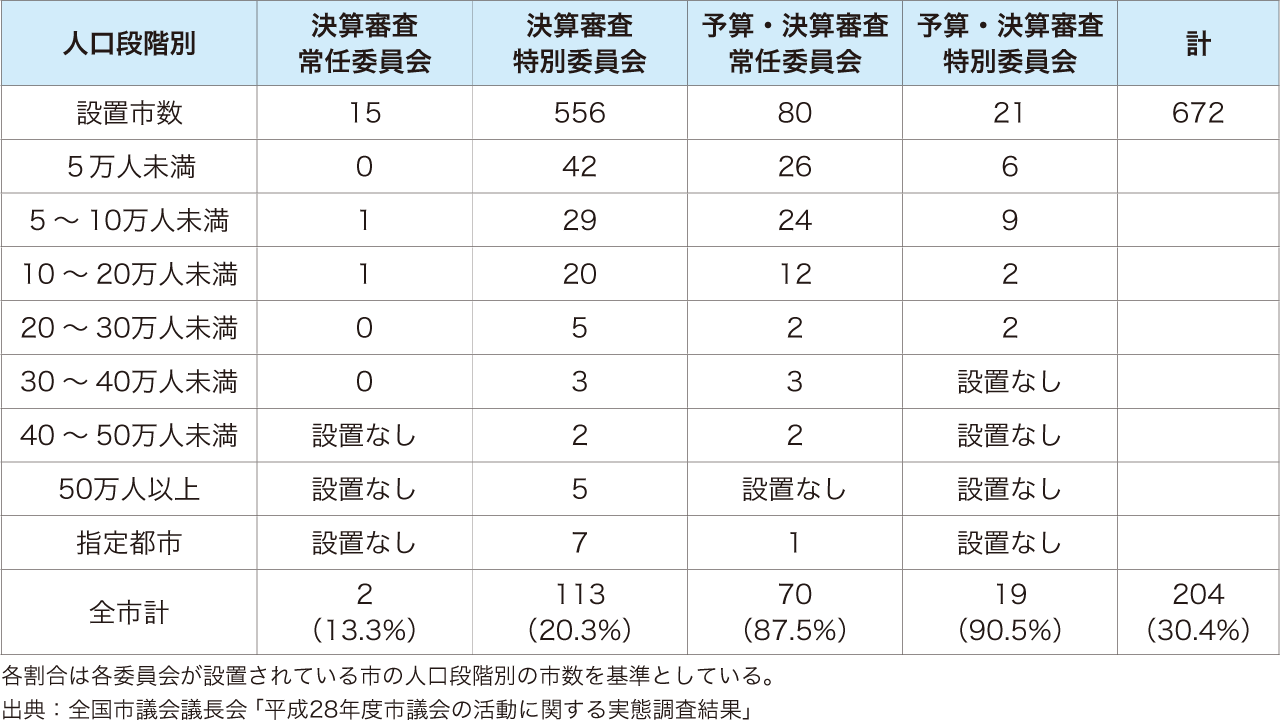

表 議選監査委員の委員就任状況(平成27年12月31日現在)(単位:市の数)

表 議選監査委員の委員就任状況(平成27年12月31日現在)(単位:市の数)

全国市議会議長会は、今回から新たにこの項目を調査項目に加えたようである。

この調査結果を見てたまげてしまった。我が市では、議選監査委員が決算等審査委員会にも所属することはない。そんなことは当たり前と思っていたが、実際には、二重所属を認めている市議会が204市議会あり、全体の3割に達している。

最近では、予算・決算を連動して審査する委員会の設置が増えている(101市)。予算・決算を連動して審査する委員会が全議員で構成され、議選監査委員との二重所属を禁じた場合、議選監査委員は予算審議にも加われないことになってしまう。議選監査委員が議会の決算認定に加わることは、監査委員は決算審査の内容を当然よく知っていることから、議会の決算認定の充実の観点からもよいと思う。ただ、ここで問題になるのが、監査委員の守秘義務規定である。監査委員の決算審査においては、守秘義務規定を前提としているからこそ、より詳細な情報が提供されているといってよいだろう。もし、議選監査委員が、守秘義務規定に抵触しないことを厳密に守るとなると、議会の決算認定では、なるべく発言を控えることになる。守秘義務規定を狭く捉えて、監査での決算審査の内容を基に、議会の決算認定で積極的に発言した場合、次年度から、監査委員による決算審査のために提出される執行部からの情報が抑制されることは十分あり得る。この問題を解決するためには、決算等審査委員会の構成は選抜制とするか、私は賛成しかねるが、議選監査制度を選択制にして、監査から議員を引き揚げるかである。市議会側が、深い考えもなしにこうした二重所属を放置しているようでは、議選監査制度廃止論は、勢いを増すことになる。二重所属を容認している議会は、今回の地方自治法改正による議選監査選択制の導入に当たって、課題を整理し、そのあり方を検討していただきたいものである。以上のような事情もあって、今回、全国市議会議長会は二重所属に関する調査を行ったのだろうか。

今次の地方自治法改正は、第31次地制調答申に沿った形で、議選監査選択制の導入で制度改革はとどまった。しかし、第31次地制調でも、議選監査制度廃止論は根強く存在していることも確認できた。行政にとっても議会にとっても、議選監査委員の役割は大きい。しかし、議選監査委員も、議選監査委員を送り出す議会側も、議選監査制度を取り巻く状況をしっかりと認識し、言うべきことは言い、正すべきは正していかなくてはならない。今次の地方自治法改正は、議選監査制度にとって正念場といえよう。