2017.03.10 政策研究

第6回 歳出の目的別分類と性質別分類を押さえよう!

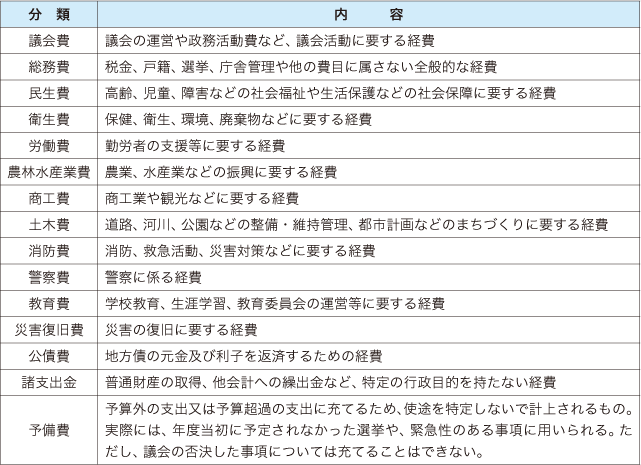

1 歳出の目的別分類

(1)目的別分類とは

目的別分類とは、自治体の経費を行政目的によって、議会費、総務費、民生費、公債費等に分類することをいう。この分類から、自治体がどの分野、どのような部門に経費を割いているかを知ることができる。多くの自治体議会の予算委員会では、この分類方法に基づき審議がなされている。

また、この目的別分類は、予算科目の「款(かん)・項(こう)・目(もく)」の区分を基準としている。これは地方自治法216条にある「歳出にあつては、その目的に従つてこれを款項に区分しなければならない」という規定に基づくものである。

(2)目的別分類の種類

目的別分類の主な内容は、以下のとおりである。

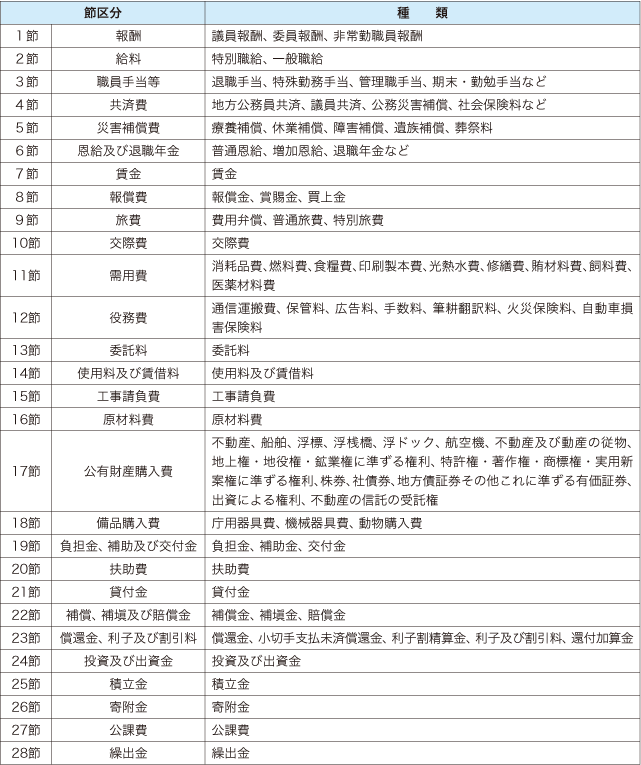

2 歳出の性質別分類

(1)性質別分類とは

性質別分類とは、自治体の経費を経済的性質によって分類することをいう。性質別分類は、予算科目の節の区分基準とされており、具体的には「義務的経費」、「投資的経費」、「その他経費」に分類される。

「義務的経費」とは、支出が義務付けられているもので、人件費、扶助費、公債費が該当する。簡単には縮減することが困難な経費といえる。

「投資的経費」とは、公共施設の建設などに係る建設的経費であって、インフラの整備等に要する経費といえる。

「その他経費」は、事業の委託料や備品購入費などの物件費、また施設保全のための維持補修費などが含まれる。

歳出の性質別分類は、地方公共団体の経費を、その経済的性質を基準として分類したものだが、予算科目における「節」の区分を基準としている。歳出の予算科目は、分類の大きい順番から「款・項・目・節」となり、節は以下のとおりとなる。

例えば、義務的経費の人件費には、予算科目における節の「1報酬」から「6恩給及び退職年金」が対応している。