2017.02.10 政策研究

第5回 地方税だけでは住民サービスはできない?~国と地方の税源配分~

1 国・地方の歳入と歳出

今回のテーマは、国と地方の税源配分であるが、ポイントを整理すると、以下のようにまとめることができる。なお、ここでいう地方とは、一自治体ではなく、自治体全体を指す。

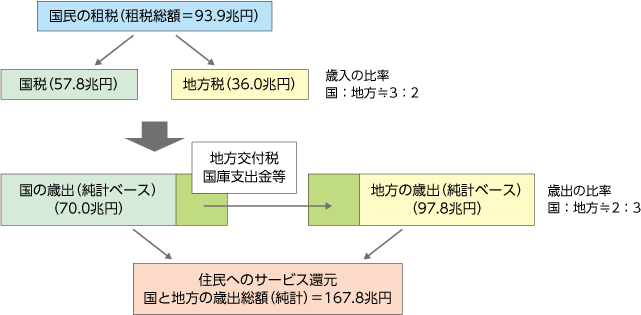

●租税の割合は、国:地方は3:2と、国税の方が地方税よりも比率が大きい(地方から見れば、地方税の割合が国税よりも低い。住民から見れば、地方税よりも国税を多く支払っている)。

●しかし、住民サービスの提供という視点で見ると、国と地方の歳出の割合は2:3と逆転する(地方は国よりも多く支出している。住民から見れば、国よりも地方からのサービスの割合が高い)。

●地方税の割合が低いにもかかわらず、地方の歳出の割合が大きいのには理由がある。それは、国庫支出金や地方交付税交付金などで、国から地方に財源が補塡されるためである。

まず、税金についてであるが、例えば、所得税が国税、住民税が地方税であるといった違いはすぐに分かるかと思うが、納税者の立場から見れば、この税金が国税なのか、地方税なのかを意識することはあまりない。ただし、税金はその種類によって国税か地方税のいずれかに分類されることを押さえよう。

例えば、消費税率は現在8%だが、国税の部分が6.3%、地方分としての地方消費税率が1.7%の2つで構成されている。このため、自治体には、地方消費税交付金という形で交付される。

上述した、住民が支払う国税と地方税の割合が3:2というのは、収入としての国税と地方税の税金の合計(税額総額)における割合である。これに対してサービスの部分、住民へのサービスにおける国と地方の支出は2:3の割合だが、これはサービスにかかる国と地方の支出の合計における割合である。税金の合計だけではなく、税金以外の国の借金である国債なども入るので、前者(収入)と後者(支出)では合計額が異なる。

この点を自治体の立場から考えると、税金として入る割合は低いのに、支出の割合は大きいということになる。では、この部分をどのように補塡するのかというと、地方交付税という自治体間の格差を埋める仕組みや、国庫支出金ということになる。

地方交付税とは、自治体間の収入の格差を調整し、全ての自治体が一定の水準を維持するための仕組みであり、国が国税として自治体に代わって集め、一定のルールによって再配分するものである。つまり、国税でありながら地方のサービスとして支出されるものということになる。ここに収入と支出において国と地方の占める比率が変わる理由がある。

図 国と地方の税源配分(平成26年度の例)

図 国と地方の税源配分(平成26年度の例)

一昔前、日本の地方自治は「3割自治」といわれた。本来ならば、地方が自分で稼ぐ収入(税金)が地方のメインの財源であるはずなのに、実はこうした国から交付される地方交付税交付金や国庫支出金などの割合が高く、本来の税収が、歳入全体の3割程度しかないためである。

いくら地方自治、地方分権と叫んでも、国からのお金を当てにしなければならないので、そうした潮流とは必ずしも一致していないことを示す。また、地方からすれば国などにお金を握られている以上、なかなか思いどおりのことができない。税収という観点からこうした点に着目すると、地方財政の特徴のひとつが理解できる。