2017.01.13 政策研究

第4回 歳入と地方税の内容を学ぼう

2 地方税の内容

(1)租税の役割

そもそも租税とは、法律に基づいて国民や住民から強制的に徴収するもので、公共サービスを提供するための費用となるものである。共同社会を維持するための“会費”といえる。

この租税には4つの機能がある。

① 財源調達……政府の調達する財やサービスを賄うための機能

② 資源配分……資源の配分を変更するための機能

③ 所得再分配の手段……所得を再分配するための機能

④ 経済安定化……有効需要を調整し経済を安定化する機能

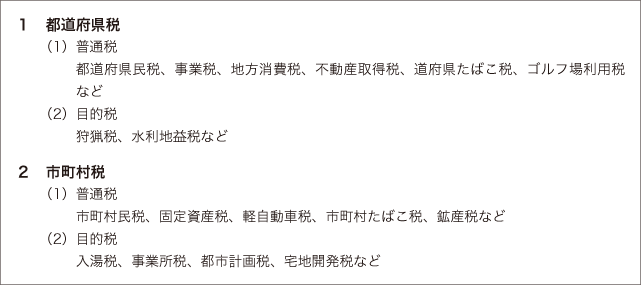

(2)地方税の体系

図にあるように、地方税の体系としては、都道府県税(都道府県に納める)と市町村税(市町村に納める)に分かれ、それぞれに普通税(使い道が特定されていない税)と目的税(使い道が特定されている税)に分類できる。

また、普通税は直接税(納税義務者=税金負担者)と間接税(納税義務者≠税金負担者)に区分できる。間接税の例としては、たばこ税がある。税金を実質的に負担するのはたばこの購入者であり、実際にたばこ税を納付する納税義務者はたばこを販売した小売店などになる。

図 地方税の体系

図 地方税の体系

なるほど、一口に歳入といっても、いろいろな種類や性格があり、それが自治体運営に大きな影響を与えているんですね。

そのとおり。よく自治体財政のことを「ぜい弱な財政基盤」と表現するけれど、景気によって税収は大きく変動する。住民の給料が下がれば、住民税も減少するから、自治体のお財布に直撃するわけだ。

リーマンショックのときは大変だったと、聞いたことがあります。

地方分権の進展といっても、財政面から見ると、難しい面があることが分かったかな? まあ、うちの家計も同じだけどね……。

叔母様に伝えておきます!

今回のおさらい

今回のおさらい

1 歳入の分類方法として、大きく3つの方法がある。1点目は「款」別、2点目として一般財源と特定財源、3点目として自主財源と依存財源である。

2 租税には、4つの機能がある。

3 地方税は、大きく都道府県税と市町村税に分類できる。