2016.11.10 政策研究

第2回 自治体財政の基本を押さえよう②

2 会計年度

会計年度とは、ある一定期間を定め、収支の経理を明確にする期間のことで、自治体では4月1日から翌年の3月31日までのことをいう。この会計年度については、以下のようにポイントを整理できる。

(1)会計年度と出納整理期間

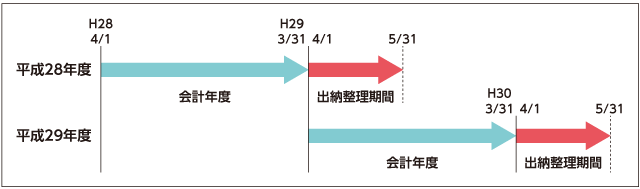

会計年度は、収支を経理するための一定の期間である。自治体では、当該年度の始まる前に当初予算を編成する。例えば、平成28年度予算とは、平成28年4月1日から平成29年3月31日までの収支の見積り(予定額)を示す。

しかし、平成29年3月31日で、平成28年度予算の収支がすべて完結しない場合がある。このため、平成29年4月1日から同年5月31日を出納整理期間として、平成28年度の未収・未払の現金を整理する期間を設けている(図参照)。つまり、平成28年度の支払分を平成29年度になってから支払うというもの。例えば、平成29年3月分の電気代の支払が同年4月になって送付されたため、4月に平成28年度分の予算で支払うというようなケースである。この出納整理期間がないと、こうした遅い請求などに対応することができなくなってしまう。

反対にいえば、平成29年5月31日で平成28年度予算の執行が終わるので、平成28年度決算が確定することになる。平成28年度「予算」は見積り(予定)だが、平成28年度「決算」は平成28年度収支の実績(結果)となる。

そもそも、会計年度を制度化している理由は、この会計年度がないと、収支の対比が不可能となってしまうからである。ある年は1月1日から12月31日、別な年は4月1日から3月31日では、年度により比較することができない。また、そうした恣意的な期間設定では、健全な財政運営が困難となってしまう。

ちなみに、この会計年度は地方自治法(以下「自治法」という)208条1項に、出納整理期間は自治法235条の5に規定されている。

図 会計年度と出納整理期間

図 会計年度と出納整理期間

(2)会計年度独立の原則

予算は、その性質から民主的で、適正であることが求められる。このため、自治法では「予算の原則」がいくつか定められている(「予算の原則」については、別の回で説明予定)。

その「予算の原則」の1つに、会計年度独立の原則がある。これは、それぞれの会計年度における歳出の財源は、その年度の歳入を充てなければいけないという原則(自治法208条2項)のことである。

会計年度として一定の期間を定めているので、この期間内の歳入と歳出は、その中で整理することになる。今年度の支出をするのに、来年度の収入で充てたり、今年度の支出を来年度に持ち越して支出したりすることはできないのが原則である。ただし、この原則には例外がある。