2024.03.11 仕事術

第17回 どうする予算③

予算案をどの委員会で審査するかが重要

本格的な検証に入る前に、一つ確認しておきたいことがあります。皆さんの市区町村議会では、当初予算をどの委員会で審査されていますか?

全国市議会議長会の「令和5年度 市議会の活動に関する実態調査結果(令和4年1月1日~令和4年12月31日)」によれば、予算審査常任委員会を設置している市議会は61市(7.5%)、予算決算審査常任委員会を設置している市議会は149市(18.3%)です(2)。予算常任委員会や予算決算常任委員会の設置状況調査が始まった平成23年には、予算常任委員会を設置している市議会は28市(3.5%)、予算決算常任委員会を設置している市議会は28市(3.5%)ですから、それぞれ設置市議会が2倍及び5倍程度増えています。また、令和4年中に予算審査特別委員会を設置して予算を審査していた市議会は、368市(45.2%)となっています(3)。以上を合わせると、半数以上の市議会が、現在、予算審査に当たって、特別委員会若しくは常任委員会で審査していることになります。

なぜそうなったかといえば、議会改革が進んだからともいえますが、そもそも予算案の各常任委員会への分割付託は、行政実例によって「予算は不可分であって、委員会としての最終的審査は一つの委員会において行うべく、二つ以上の委員会で分割すべきものではない」(昭和29年9月3日自丁行発160号行政課長回答)とされていたからです。

また、平成18年の地方自治法改正により常任委員会の複数所属も可能になりました。それまでは、複数所属が不可能であったことから、予算常任委員会の設置はできなかったのですが、それが可能になりました。一方、特別委員会と常任委員会の同時所属は可能であったので、その名残もあってか、予算特別委員会の設置が数字の上では最も多い方法となっています。

所沢市議会は、令和元年6月以来、予算常任委員会で予算を審査しています。予算特別委員会と予算常任委員会との相違点は、予算特別委員会が当初予算の場合のみ設置されるのに対して、予算常任委員会は、当初予算だけではなく、補正予算についても毎定例会で審査することです。

所沢市議会の予算常任委員会の定員は12人です。議員定数が33人ですから、平均すれば4年間に1~2回は、予算常任委員会の委員を務めることになります。このことをもって、「議員が予算審査に関われないのが問題だ」という意見もあります。議会によっては、予算特別委員会において分科会方式を採用し、分科会をそれぞれの常任委員会ごとに設置して、全議員が基本的に予算審査に関われるようにしています。所沢市議会も現在の予算常任委員会に移行する前段階として、この方式で予算修正を試みたことがあります。予算特別委員会といっても結局、分割付託ですから、修正部分に関わる分科会で審査とは別に合同分科会を新たに実施するなど、相当な負荷が生じました。

所沢市議会の場合、原則的には、予算常任委員会に付す前に、本会議場の全体審査で全議員が予算について質疑できますし、執行部からの予算についての事前レクも十分時間をとっているので、予算審査には関われないという指摘は当たらないと考えています。新人議員は、4年間に2回、委員に就任できるようにすれば、予算審査について習熟する機会を得る意味でも良いように思えます。

予算修正という観点から見れば、予算常任委員会形式は、予算修正に取り組みやすい審査方法といえます。予算決算常任委員形式で予算を審査する議会の方が、数の上では予算常任委員会より多いようです。決算審査の結果を予算審査に反映させることも期待しているようです。ただ、本連載の「どうする決算審査①、②」(第8回、第9回)でもお伝えしたように、決算は修正という概念はなく、認定か不認定かの二択ですし、私は特に予算決算一体化の必要性は感じていません。

基本的に分割付託方式の予算審議では予算修正の難易度は高くなる

予算審査に当たって、各常任委員会に分割して付託する方式は、最も予算修正が難しい方式となります。予算修正案は、歳入歳出を一体として提案しなくてはなりません。ところが、予算案を各常任委員会に分割付託していた場合、一般的に歳入部分は、総務常任委員会に付託されます。ですから、総務常任委員会以外は、修正提案ができません。総務常任委員会も、総務常任委員会の所管の予算であれば理論的には可能ですが、それ以外の委員会所管の削減は不可能です。そのため、予算修正をするならば、各委員会の委員長報告の後に、予算修正動議を提案し、日程案に追加するという方法もありますが、もし2か所以上の修正案が提案された場合、さらに扱いが難しくなります。

ここで改めて、所沢市議会における令和3年3月定例会の予算修正過程を振り返ります。まず、所沢市議会は、この時点では予算案は予算常任委員会に付託されています。予算案は、歳入と歳出がセットで付託されています。予算常任委員会で、まず修正案が提案され、委員会で修正案を諮ります。この時点で、修正案が可決しました。修正案は、修正部分のみを歳入と歳出を含めて提案するものです(これ以外の諮り方もあるのですが、複雑なので割愛します。興味がある方は、木田弥「予算修正のすゝめ 第1回~第4回」(議員NAVI 2018年2月26日号、3月12日号、5月25日号、7月25日号)をお読みください)。

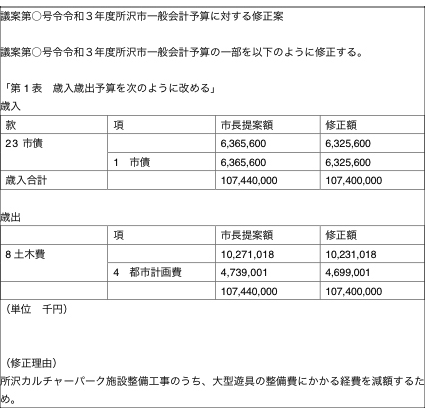

予算修正案の内容は公開資料から、おおむね下図のような構成と考えられます。

図 予算修正案の内容(例)

実際の予算常任委員会における修正動議の会議では、修正案の提出者は、次のように発言しています。

「令和3年度所沢市一般会計予算に対する修正動議について説明をさせていただきます。修正案ですが、一般会計の総額を1,074億4,000万円から1,074億円、4,000万円の減額修正をするものです。内訳としましては、歳出として土木費の都市計画費を4,000万円減額し、歳入としては市債から4,000万円を減額するものです。修正理由としましては、所沢カルチャーパーク施設整備工事のうち、大型遊具の整備費にかかる経費を減額するために動議をするものです。修正の論点を申し上げます。1点目に、カルチャーパークの整備費に、約20億円の特定財源があると聞いておりますけれども、これまで123億円を投資しており、莫大な事業とみております。特に、令和3年度の市民税の見込みを見ますと、新型コロナウイルス感染拡大に伴いまして、約12億円の落ち込みが見込まれております。財政状況が厳しいと言っている中で、特にカルチャーパークの中のクライミングネット、8,000万円をかけておりますけれども、これだけの華美なものを設置してよろしいのかどうかということであります。2点目としまして、この大型遊具を設置することにより、市内外から多くの人を呼び込むと説明していますけれども、そうしますと、駐車場の問題も出てきております。駐車場と大型遊具、その辺のバランスも考慮しなくてはならないというふうに考えております。次に、本来は、このカルチャーパーク、築山だけでも十分子供たちは遊べると思います。遊具を設置するにしても大型遊具ばかりが目立つのではなく、自然と調和した遊具であるべき、ということで減額修正をいたしました。また、本来、所沢カルチャーパークは自然環境保全型の公園として、武蔵野の平地林と、そこに息づく多様な生物を育む環境を保全・創出すると、基本計画の目標にうたわれています。自然と一体化という事は、基本方針にもうたわれております。以上のことから、先ほど言いました4,000万円の減額を修正案として出すものです。」

その後、委員会では、修正部分以外の予算についても賛否を問います。本会議では、予算常任委員会の委員長が修正案と修正以外の部分の議決結果を報告します。

本会議においても同様に、まず修正部分を諮り、続いて修正部分以外の予算案を諮ります(4)。

修正部分だけを諮ればよいではないかという考え方もありますが、修正部分以外については反対したいという会派もあるため、修正部分以外も諮ることにしています。

どうでしょうか、予算修正のイメージはつかんでいただけましたでしょうか。予算修正動議の提出までいかなくても、修正したい部分があるようであれば、図に示したような修正案を実際に作成してみることをお勧めします。具体的なイメージがつかめるようになるかと思います。

もし皆さんの所属する議会が予算常任委員会や予算特別委員会などの委員会を設けず、いまだに予算案の分割付託でやり過ごしているとしたら、まずは、予算審査の委員会のあり方を変えるべく働きかけをすることをお勧めします。もちろん各常任委員会に予算案審議を分割付託している場合であっても予算修正は可能ですが、そうすると議事日程上、最終日に修正動議から採決までこなさなくてはなりません。少なくとも予算特別委員会の設置、できれば予算常任委員会の設置を目指しましょう。

(1) 「ところざわ市議会だより」No.198、3頁(https://www.city.tokorozawa.saitama.jp/shigikai/dayori/dayorir3.files/HP_198.pdf)。

(2) https://www.si-gichokai.jp/research/jittai/__icsFiles/afieldfile/2023/08/07/202304_zyouninn.pdf

(3) https://www.si-gichokai.jp/research/jittai/__icsFiles/afieldfile/2023/08/07/202305_tokubetu.pdf

(4) 前掲注(1)3頁。

◆書籍情報

『自治体議員が知っておくべき政策財務の基礎知識―予算・決算・監査を政策サイクルでとらえて財政にコミットできる議員になる―』(2021/3/11発売開始)

江藤俊昭 新川達郎 編著(定価3,300円 (本体:3,000円))

自治体議員が地方財政に主体的に関与・改善したいと考えたときに、本書を読むことで、政策財務の考え方、特に予算・決算・監査に関する基礎的知識や方法論を紹介。先進的な議会の予算決算に関する取り組みや予算案修正の際の考え方や手続き、具体的な修正の手法を知ることができる。