2024.02.26 仕事術

第16回 どうする予算②

まずは新規事業からチェック

予算書とその附属資料を読み解くだけでも実際には大変です。予算書を読み解くセミナーなども開催されています。私もいくつか参加しました。予算の大枠や構造の理解については役立ちますが、では議会として予算修正に結びつけていくためにどのように読み解けばよいかという視点はあまり身につかない印象です。そういったセミナーは、議員経験者で、しかも予算修正に携わったことのある人が講師を務めることが少ないからではないでしょうか。そこで今回は、予算を修正するにはどの部分に着目すればよいかという視点で、必要なことを整理してお伝えします。

まずチェックすべきなのが、首長の施政方針です。所沢市議会の場合は、予算書と附属資料は1週間前に配付されますが、施政方針は予算が審査される3月定例会初日にしか配付されません。議会初日、登壇した市長の施政方針演説を聞きながら、配付された施政方針に盛り込まれた首長のこだわり新規事業をチェックします。

首長の施政方針は、予算全体の要約でもあります。予算のどこに力点を置くか、あるいは、何を新しく始めるかが示されていることが多いです。できれば、施政方針は、現年度分だけではなく、現在の首長の任期に出されたものをすべてチェックしておきましょう。そうすることで、どの政策に首長の関心があるのか、あるいは過去にどのような関心があったのかも理解できます。

大事なことは、施政方針を聞きながら、自らの政策や政治理念と照らし合わせ、何を予算化させないか、あるいはより現実的な方向に修正させるか、批判的に判断することです。

また、最近は、予算編成過程を公開することも増えてきています。特に、予算編成の方針を公開している自治体も増えてきています。施政方針と重なる部分もあるので、チェックしておくとよいでしょう。

首長の施政方針においてフォーカスするターゲットは、新規事業です。首長も自分のこだわりを実現したくて首長になっています。また、次回選挙に向けて票が欲しいし、期数を重ねた首長であれば、後世にレガシー(遺産)を残したいと考えています。

その意欲が端的に表現されるのが、新規事業です。逆にいえば、首長のこだわりがあればあるほど、政策的な合理性や継続性の観点からはあまり望ましくない事業も含まれる可能性が高くなります。議員側からすれば、それだけ隙が多く攻めやすいともいえます。私が初めて経験した予算修正は、当初予算ではありませんでしたが、新たに就任した市長の給与減額予算案の否決修正でした。市長を除いた執行部のメンバーのロジックからすれば、あまりこだわる内容ではなかったため、あっさりと否決修正が実現しました。

それほど予算を必要としない理念的な取組みであれば大きな影響はありませんが、当初年度は予算額が少ないものの後年度、負担が拡大する新規事業は要チェックです。使用料などを徴収する事業であれば、収益計画も同時に厳しく見極めましょう。

最も分かりやすいのが施設整備、いわゆる箱モノ建設です。最初は調査費計上から始まります。「調査費だけですから、首長の顔を立てて、これだけはお願いしますよ、議員さん」といわれることもあります。しかし、ここで認めてしまうと、なぜか「議会にも認めていただいた」と後でいわれるようになります。危ない、危ない。それが将来にわたって負の遺産となると判断したなら、調査費から反対することが大事です。往々にして、予算額の大小で判断してしまいがちですが、少ないからこれくらいならいいか、などといった判断は禁物です。

大事なことは、後年度負担及び収益計画は必ず試算しているので、その点についてしっかりと確認することです。最初はなかなか資料を出してきません。頑張って食らいついてみましょう。

予算書や附属資料の調った市町村の資料を活用しよう

ここで、予算書について基本的なことを確認しておきましょう。私たち議会は、一体予算書のどの部分を議決するのか。ご承知のように、議会が予算審査の対象とするのは、議案番号が付された款・項までの額が記載されている予算書のみとなります(地方自治法215条)。正確には、最初の1頁目が議案で、続く数頁が議案付表です。議案付表は、「款」、「項」、「金額」しか掲載されていません。ですから予算修正をする場合は、款と項の修正のみになります。

予算書は、款・項・目・節と大項目から小項目に向かって分類されています。目・節間の流用は原則認められていますが、款・項間での流用は、決算時に議会の承認事項となっています。款・項の説明だけでは、一体何に予算を使うのかはさっぱり理解できません。そこで、附属資料を参照します。「一般会計・特別会計歳入歳出予算事項別明細書」といわれる資料です。一般的には「歳出予算説明書」と称されています。この形式も地方自治法及び同法施行令で形式が定められています。ここで、ようやく目・節及び備考欄に、詳細な内容が記述されます。項目によっては、これで予算の詳細な内容が理解できます。

例えば、小金井市(5)や西東京市(6)などの場合、事業の総額だけでなく節ごとの明細が詳しく掲載されており、この形式であれば、予算修正を提案する際にも非常に有用です。所沢市の場合は、事項別明細書は詳しくありませんが、別途附属資料が充実しています。所沢市議会基本条例(7)の制定に伴い、同条例15条(議会審議における論点情報の形成)2項に「議会は、提案される予算案及び決算の審議に当たっては、前項の規定に準じて、政策説明資料を作成するよう求めるものとする」と規定されたことをきっかけに、新規や主要事業ごとの内容を整理した分かりやすい「事業概要調書」(8)が用意されることとなりました。

これまで紹介した議会の予算審査のための資料と比べて、皆さんの議会の予算審査資料の充実度はいかがでしょうか? 実際に、予算修正のためには予算資料の充実も欠かすことのできないポイントです。

そうはいっても、新人議員の提案で、すぐに予算資料が充実するわけではありません。そこで一つの方法として、詳細が説明されている市町村の項目別明細書を利用して我が市町村の予算を読み解く方法があります。というのも、予算書の構成は、地方自治法で大枠が決められているため、他市町村との比較がしやすいという利点があります。特に、皆さんの自治体と同じ規模や属性の市町村で詳細な予算書を作成しているところがあれば、問題を感じている予算項目を比較してみましょう。

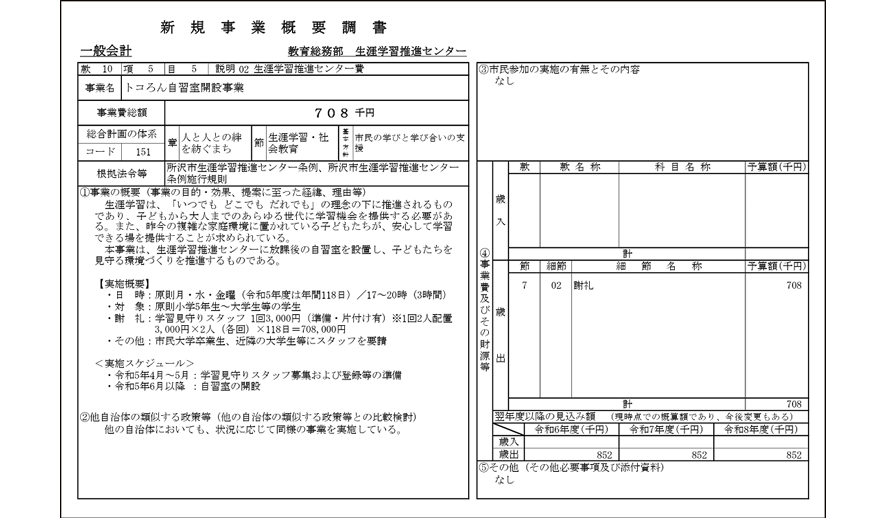

例えば、自分の市町村が新たに、公共施設に小中学生の学習室を設ける事業を始めるとしましょう。所沢市の平成5年度当初予算「事業概要調書」160頁に「トコろん自習室開設事業」が掲載されています。

この表を参考に、例えば「所沢市では、小中学生の自習室事業では対象が大学生までとなっている。当市も大学生までを範囲としてはどうか」、「謝礼は、所沢市では1回3,000円となっている。当市では単価はいくらか」といった質問が想定できます。

また、少しカンニングに近いですが、既に昨年度、他市で実施された新規事業であれば、該当する議会の過去の質問項目を参考に質問を組み立てることも可能です。

また、特に新人議員さんは他市町村だけでなく、少なくとも昨年の自分の市町村議会の予算審査の議事録には目を通しておいてくださいね。

以上のことを参考に、予算審査で積極的に執行部に対して質問してください。第1段階は、予算修正すべき項目をまず見極めてください。そして、いよいよ予算修正に向けて動き始めましょう。

次回は、予算修正動議案の書き方を含めた具体的な方法について伝授します。

(1) https://www.si-gichokai.jp/research/jittai/__icsFiles/afieldfile/2023/08/07/202309_yosann.pdf

(2) https://www.si-gichokai.jp/research/jittai/file/h16_12.pdf

(3) 野村憲一「職員なら押さえたい! 議会ってトコロの勘どころ 第6回 附帯決議を使いこなす」(議員NAVI 2019年12月10日号(https://gnv-jg.d1-law.com/login/article/20191210/18397/))。

(4) https://www.city.sakai.lg.jp/shigikai/koho/ugoki/0401gikaiugoki.html

(5) https://www.city.koganei.lg.jp/shisei/zaiseiyosan/yosan/yosanhensei/R05jikoubetsu.files/01r5jikoutougou.pdf

(6) https://www.city.nishitokyo.lg.jp/siseizyoho/zaisei/yosan/reiwa-5/ippan/R5ippankaikeiyosan.html

(7) https://www.city.tokorozawa.saitama.jp/shigikai/gikaikaikaku/gikaikihonjyourei/gikaikihonjourei.files/R4.3kihon.pdf

(8) https://www.city.tokorozawa.saitama.jp/shiseijoho/shichougian/gianR501.files/siryoR5-9-18.pdf

************************************

◆書籍情報

『自治体議員が知っておくべき政策財務の基礎知識―予算・決算・監査を政策サイクルでとらえて財政にコミットできる議員になる―』(2021/3/11発売開始)

江藤俊昭 新川達郎 編著(定価3,300円 (本体:3,000円))

自治体議員が地方財政に主体的に関与・改善したいと考えたときに、本書を読むことで、政策財務の考え方、特に予算・決算・監査に関する基礎的知識や方法論を紹介。先進的な議会の予算決算に関する取り組みや予算案修正の際の考え方や手続き、具体的な修正の手法を知ることができる。