2023.09.11 仕事術

第7回 どうする議会事務局②

「この採決では原案賛成と解釈できる」と議会事務局OBが主張

予算の修正案に反対の議員が過半数を超えそうな情勢であったこともあり、私は早速、予算の修正案づくりを開始しました。何しろ10年ぶりの予算修正案の作成です。その10年前も私が予算の修正案をつくりましたが、当時は職員で今は市議会議員となったK議員に手伝ってもらいました。

さて、どのように修正案を構成すればよいのか、思案に暮れました。そこで、他市議会の先例を見つけて、その市議会の予算修正案にのっとって作成しました。

都度、議事担当の議会事務局職員とも相談しながら作成。その案を議会運営委員会に諮りました。

ところが、その案を提出し、議決後に、執行部側と議会側との表決の解釈の相違によって混乱が生じました。表決は、まず修正案に対して行い、可決されました。その後、修正部分以外の予算案を可決しました。これで無事、予算修正案が通ったと喜んでいたのですが、執行部側の幹部職員で、議会事務局OB職員でもある、ある職員が、次のような解釈を講釈し始めました。

「今回の形式の修正案は、修正案が可決した時点で、修正部分以外も含む修正予算案が可決したことになる。その後、修正部分以外の予算案を可決した時点で、修正していない原案を可決したことになる」というのです。もし、修正を確定したいなら、修正部分以外の予算案は否決するべきであったというのがその主張です。

このことをわざわざ議会事務局OBだった職員が議会に来て、得々と説明するのです。その意見に対して、議会事務局の幹部も同意したのにはビックリしました。「だから私は議会運営委員会で、本当にこの諮り方でいいのですねと強調したんです」と。

「おい、そんなこともっと早く言えよ」という言葉も出かかりましたが、ぐっとこらえました。

文言はともあれ、執行部としては、最初に諮ったのは修正案で、次に諮ったのは原案である、という解釈なのです。全く何をいっているのか分かりませんでした。

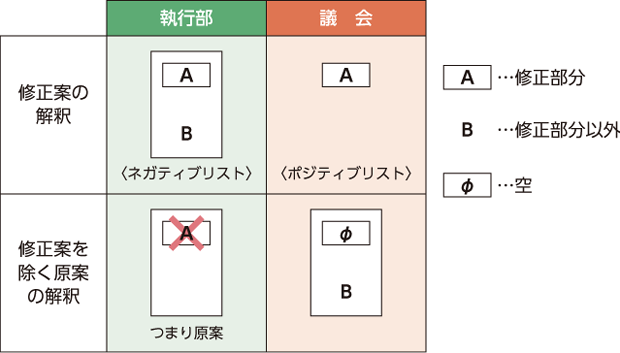

図を見てください。

左の緑色部分が執行部の解釈。右のオレンジ色の部分が予算修正案を提案した議員の解釈。

出典:木田弥「予算修正のススメ 第2回 修正案作成だけで油断は大敵!」議員NAVI 2018年3月12日号

図 執行部と議会の見解の違い

議会も一時はこの論理に押し切られてしまいました。表決結果を受けて市長も「先ほど、議案に対する修正案が可決されました。ただし、その後、修正案を除く原案について可否を諮られましたことにより、執行部としては何と解釈してよいか不明の点がございます。いずれにいたしましても、修正案には本市の義務に属する経費が削除されておりますことから、地方自治法第176条第1項の規定により、再議に付さねばならないことになっております。それに対応するため、本日の会議は散会せず、少々お時間を賜りますよう議長をしてよろしくお願いいたします」といっていたのですが、休憩後、「確認した結果、再議の申出をする必要はないことが分かりましたので了解をいたしました」となりました。

気の毒だったのは、私たちと一緒に修正案作成に尽力してくれた議事担当の議会事務局職員です。執行部の一部から物言いがつき、その物言いに当時の議会事務局の幹部も同調したことから、はしごを外された形になってしまいました。「ちょっと頭の整理をしてきます」といって、退庁時間をとうに過ぎた暗い屋外に出ていきました。

解せないのは、その議会事務局の幹部です。もし、こうなることを知っていたなら、なぜ議運の場でしっかりと説明しなかったのか。その幹部とは、気脈を通じていると勝手に思っていたのですが、すっかり裏切られた気分です。そして改めて、「職員には嫌われても舐められるな」の教訓を思い起こさせられました。

その後、結論からいえば執行部側も解釈を改め、議決結果は修正案が確定となり、市長は再議書を提出することになりました。

一時は、私もこの不条理な状況を受け入れざるを得ないと観念しました。ところが私の同僚議員は、「こんな諮り方は絶対におかしい。尊重されるべきは議会の本来の意思であるはずだ」と強調。そこで、今回の件について、全国市議会議長会に照会をすることになりました。結果、全国市議会議長会も、私たちの修正案に対して、特に問題はないとの回答でした。つまり、図の議会側の解釈でよい、議会の本来の意思が尊重されるべき、との回答でした。

得々と自説を唱えていた議会事務局OBのその職員はしばらく納得できず、個別に全国市議会議長会に問い合わせたそうです。

この騒動の悔しさから、私は、議員NAVIに「予算修正のススメ」としてまとめて報告することにしました。また、予算修正の方法論を我が市議会でも確固たるものとするために、その後も何回か、予算修正案の提案をしました。私が引退した今でも、我が市議会では、予算修正案の提案が複数回行われています。大変うれしいことです。

新人議員の皆さんも、議会事務局や執行部のいうことは鵜呑(うの)みにせず、場合によっては全国市議会議長会に問い合わせるなど、しっかりとした判断軸を持つように心がけてくださいね。

ちなみに、あれだけ頑張って執行部が過払金返還請求を拒んだプロスポーツチームは、その甲斐(かい)もなく本拠地を我が市から別の政令市に移してしまったこともお伝えしておきます。

◆書籍情報

『自治体議員が知っておくべき政策財務の基礎知識―予算・決算・監査を政策サイクルでとらえて財政にコミットできる議員になる―』(2021/3/11発売開始)

江藤俊昭 新川達郎 編著(定価3,300円 (本体:3,000円))

自治体議員が地方財政に主体的に関与・改善したいと考えたときに、本書を読むことで、政策財務の考え方、特に予算・決算・監査に関する基礎的知識や方法論を紹介。先進的な議会の予算決算に関する取り組みや予算案修正の際の考え方や手続き、具体的な修正の手法を知ることができる。