2020.10.26 予算・決算

特別編 補正予算の修正では歳入の修正部分が悩ましい

鎌倉市議会の事例

続いて、鎌倉市議会の事例を検討してみよう。

令和2年7月臨時会において、「鎌倉応援買い物・飲食クーポン」事業が提案された。この事業は、鎌倉市に住民登録がある市民に対し、1人当たり3,000円の電子クーポンを令和2年10月末までに郵送で配布するというものであった。使用できる店舗は、市内の中小小売業・飲食業・サービス業など(https://www.city.kamakura.kanagawa.jp/kisya/data/2020/documents/coronabesshi1.pdf)。

結論からいえば、7月臨時会では、この当該事業について、分割付託として所管した総務委員会で修正案が可決し、その修正案も本会議で全会一致で可決したことにより、事業実施はいったん見送られた。一般的には、いわゆる与党系会派までが反対するということがないため、修正案が全会一致で可決したことには大変驚いた。鎌倉市の関係者に聞いたところ、臨時会ということもあって準備期間が非常に短く、事前に議会と調整する時間がなかったこと、委員会における執行部の説明が概念論に終始し要領を得ないと受け止められたことから、修正の流れが形成されたとのことであった。

なぜ執行部の説明が不十分なものになったのか。そもそも事業が委託を前提としていたため、事業の細部の組立てについては、予算可決後に事業者より募集するアイデア提案の内容を踏まえて決める形式であった。そのため、委員会の開催時点においては、踏み込んだ説明ができず、事業の練り上げ不足という印象を与えてしまったようだ。また、電子クーポン形式ということも、情報機器の扱いに慣れていない人にとっては使い勝手が悪いという印象も持たれたようであった。

修正案の詳細を見てみよう。修正案の現物は鎌倉市議会のサイトにアップされていないことから本日現在手元にないため、執行部原案と本会議の委員長報告のインターネット中継の内容を基に再現してみた(「鎌倉市議会7月臨時会議案集(その1)令和2年(2020年)」(http://www.city.kamakura.kanagawa.jp/soumu/documents/gikai07.pdf)、「令和2年 市議会7月臨時会提案予定議案(補正予算・一般会計)」(https://www.city.kamakura.kanagawa.jp/kisya/data/2020/documents/rinnzikai_2.pdf))。

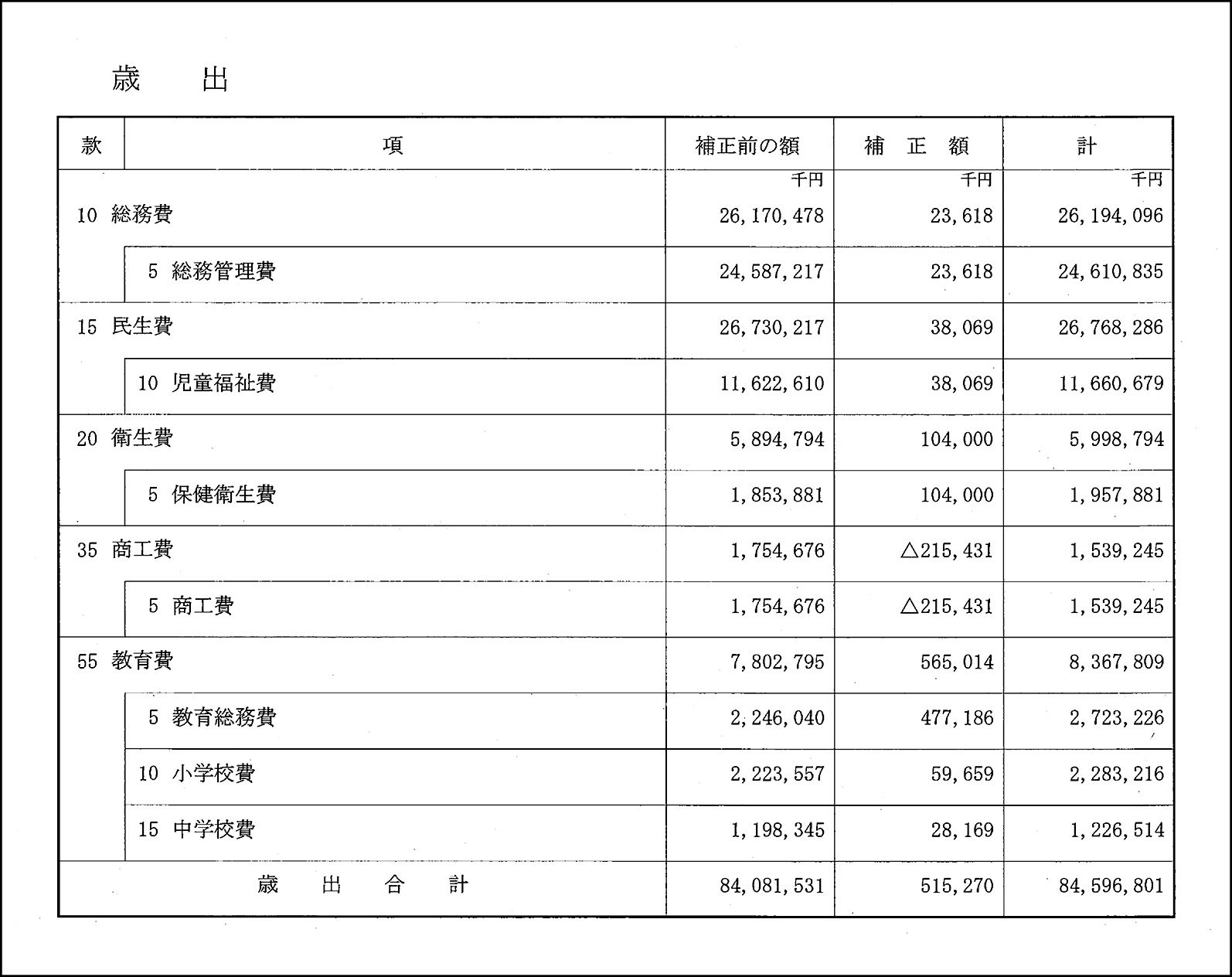

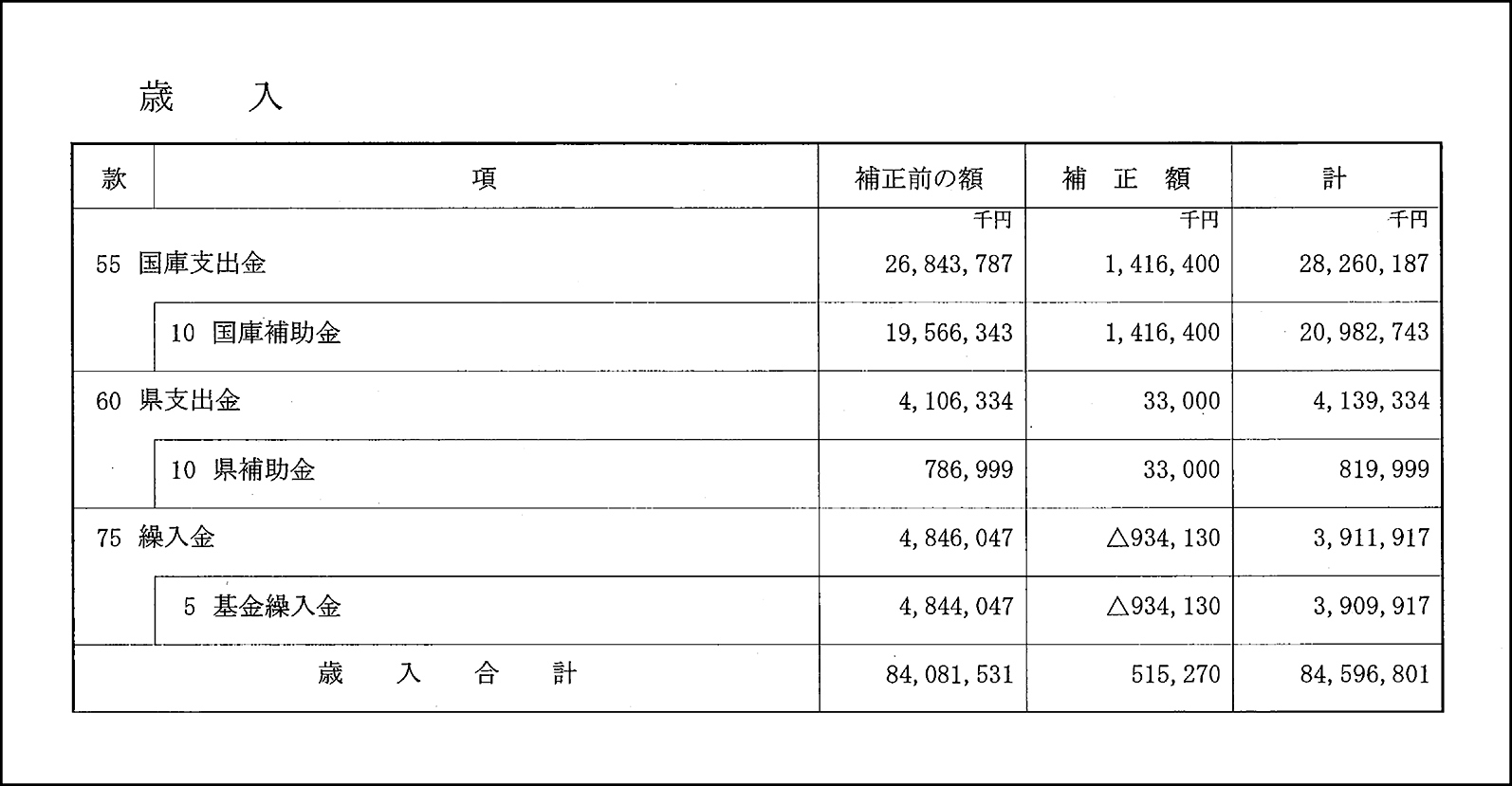

歳出については、「鎌倉応援買い物・飲食クーポン」に関わる増額分649,769千円を減額し、さらに、その金額に対応する55款「国庫支出金」10項「国庫補助金」を減額し、総額を649,769千円減額している。執行部側の当初の予算書を見ると、この事業に対応する商工費は、減額補正額が△215,431千円となっている。理由としては、当初の補正予算案では「鎌倉応援買い物・飲食クーポン」増額649,769千円に、商店街活性化事業補助金の増額分10,000千円を加え、その額から、同じ商工費の中小企業家賃支援給付金の875,200千円減額補正した結果、649,769千円+10,000千円+△875,200千円=△215,431千円が計上されている。よって、議会側からの修正案は、歳出の35款「商工費」5項「商工費」を△215,431千円+△649,769千円=△865,200千円の減額としているようだ。

表3 令和2年度鎌倉市一般会計補正予算(第5号)

ここで、歳入として国庫補助金の減額で対応しているが、歳入では、別途、75款「繰入金」5項「基金繰入金」も減額計上されている。補正前が4,844,047千円。基金繰入金の減額補正額が△934,130千円。減額補正後の金額が3,909,917千円。仮に、国庫補助金の減額ではなく、基金繰入額の減額補正額を△934,130千円+△649,769千円=△1,583,899千円とし、補正前の額4,844,047千円から差し引いたとしても、3,260,148千円となり、特に問題はない。

国庫支出金の減額修正というのは、財源が「新型コロナウイルス感染症対応地方創生臨時交付金」であることから妥当な判断であるとはいえる。しかし、今回の修正案は、議会意思として、あくまでも事業の趣旨を認めつつも準備不足であることから、さらなる政策の練り直しを求めての修正提案なのか、それとも、事業の趣旨そのものに対する修正なのかによって、歳入をどこに求めるかが変わってくるのではないだろうか。

というのも、どのような政策過程を経るかにもよるが、国庫補助金の減額修正を議会が全会一致で可決したとなると、国庫補助金、つまり臨時交付金は「必要ありません」という意思表明となるリスクが生じる。少なくとも、議会が修正可決した段階で、県や国に対して何らかの報告がなされている。このことをもってして、交付金の交付決定が覆るということは考えにくいが、予算の保留という性格の修正であるとするなら、基金繰入額の減額で対応する方が、対外的なリスクを軽減できたであろう。結果としてこの事業は、9月議会に1人当たりの金額を5,000円に増額して提案し、無事可決した。議会としても、7月議会で修正可決をしたこともあり、附帯決議が付されての可決となったようだ。可決したため、事なきを得たが、修正する側の議会も、なるべく多くのリスク要因を検討した上で対処することも忘れてはならない。一方で、今回の事例は、密室での事前調整によらずに、議会という公共空間において議会による修正と、執行部も再議請求ではなく、内容を改善した上で再提案した点は、今後の予算修正の一つのモデルとなるだろう。

以上の議論をまとめると、まず歳入のどの項目を増額若しくは減額するかを選択する際に、

① 財政調整基金の計上の有無、計上金額と増減額を確認した上で、これらの条件を満たした場合は、財政調整基金の繰入金の増減を選択。

② 上記①がない場合は、繰越金が計上されている場合は繰越金で調整。繰越金についても、増額修正の場合は計上金額をマイナスと設定できないので、計上金額の範囲に収まることが重要。

③ 予備費が計上されている場合は、予備費の増減で対応。

といった順番で考えていただけるとよいのではないだろうか。

ただし、あまり杓子(しゃくし)定規に考えてしまい、予算修正をためらうようになってはならないので、一応の基準としては、上記のような段階を踏んで歳入部分の選択を検討すればよいというぐらいに考えていただきたい。

あまり考えにくいが、④上記三つのいずれも計上がない場合は、減額の場合、拘束力はないが、予算は認めるものの、執行の停止を求める動議、若しくは附帯決議を付すという方法もある。気をつけなくてはいけないのは、例えば増額修正の場合、無理に予算費目として計上されていない款を設けて、そこに例えば財政調整基金繰入を増やす、などは、首長の予算編成権の侵害に当たるので気をつけた方がよい。