2020.10.26 予算・決算

特別編 補正予算の修正では歳入の修正部分が悩ましい

人口30万人を超える自治体前議会議員 木田 弥

見えてきた予算修正の課題

新型コロナウイルス感染症の感染拡大で、地域経済の落ち込みに対する救済策を提案する自治体も増えている。そうした執行部側からの予算提案に対して、いくつかの議会が補正予算修正を行った、という情報が聞こえてきた。ざっと調べたところ、沖縄県那覇市議会、神奈川県鎌倉市議会が予算修正案を可決している。緊急事態ということで、議会側の審査も甘くなりがちな傾向がある中で、しっかりと内容を精査されての修正案可決にまずは敬意を表したい。

一方で、予算修正をめぐる今後の課題も見えてきた。歳出の削減は分かりやすいが、対応して歳入のどこを削減すべきか、という問題はなかなか難しい。単純に財源となる部分を削ればいいだけではないか、という見方もあるが、事はそう簡単ではない。

自身の経験からいって、補正予算は、提案されている事業が絞り込まれているため、修正がしやすい一方、当初予算に比べ、減額分、あるいは増額分に歳入のどの部分を充てるかの調整が難しい。当初予算と違って、補正予算では、当初予算の変更部分のみが議案に掲載されているため、歳入の予算費目が限られているからだ。

那覇市議会の事例

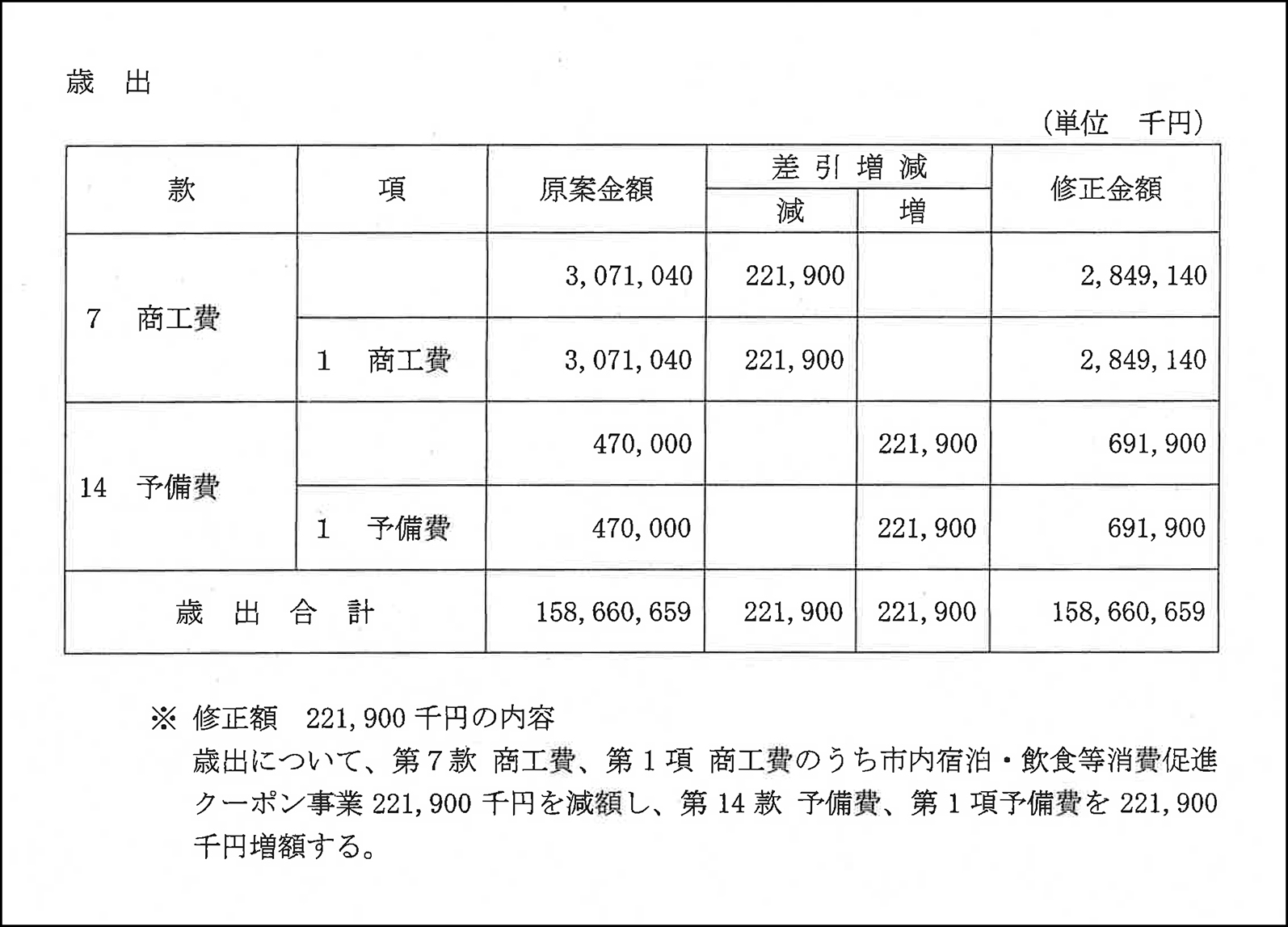

では、今回、新型コロナウイルス感染症関連対策についての予算修正を行った那覇市議会の例を見てみよう。令和2年4月に開会された那覇市議会臨時議会において、令和2年度一般会計補正予算第1号の予算修正案が可決している。

内容は、提案理由がうまくまとまっているので、この部分を引用したい(https://www.city.naha.okinawa.jp/sigikai/teireikai/giketukekka/2020/202004rinjikai.files/syuseian63.pdf)。

「『緊急性の高い新型コロナウイルス感染症対策等について市民生活への影響を最小限に留めるため』という目的を達成するためにも、予備費をさらに増額することで、例えば医療機関及び医療関係者等への支援をはじめ、福祉、子育て分野等における様々な感染症関連対策、あるいはホテル事業者や飲食事業者等への支援施策をより迅速かつ臨機応変に対応することが可能になるものと期待される。

市内宿泊・飲食等消費促進クーポン事業については、国や県、他市町村との連携や、事業内容についても再検討したうえで、時機を見て予算化することが望まれることから221,900千円を減額修正し、新型コロナウイルス感染症に関する不測の事態に柔軟かつ迅速に対応するため、予備費を221,900千円増額修正する。」

予算修正案は表1のとおり。

表1 令和2年度那覇市一般会計補正予算(第1号)修正案

最初にこの修正案を見たとき、歳入の項がないため、ちょっと戸惑った。

そこで改めて、「令和2年度(2020年度)那覇市一般会計補正予算及び予算に関する説明書」(令和2年4月那覇市議会臨時会提出)(https://www.city.naha.okinawa.jp/sigikai/teireikai/gikaikaisai/2020/20200415.files/giansho_hosei20200415.pdf)を確認した。

一般的に予備費計上というのは当初予算で行われて、以降は予備費の款が補正予算に登場することは少ない。いやめったにない。というのも、例えば予備費を使用した場合も、予備費という性質から、災害対応など、事前に予測不可能な事後的な対応に支弁されることが原則であり、わざわざ補正予算に計上して、その使途を確定するという性質のものではないからだ。

ところが、今回は新型コロナウイルス感染症対策ということで、予備費が当初予算の70,000千円から400,000千円増額補正されて、470,000千円となっている。同じ予算案に予備費計上がされていれば、予備費増額で、削減したい予算項目減額という修正案であれば、わざわざ歳入項目を修正案に盛り込まなくてもよい。しかも、今回の予備費の増額修正にもかなった科目振替えといえる。

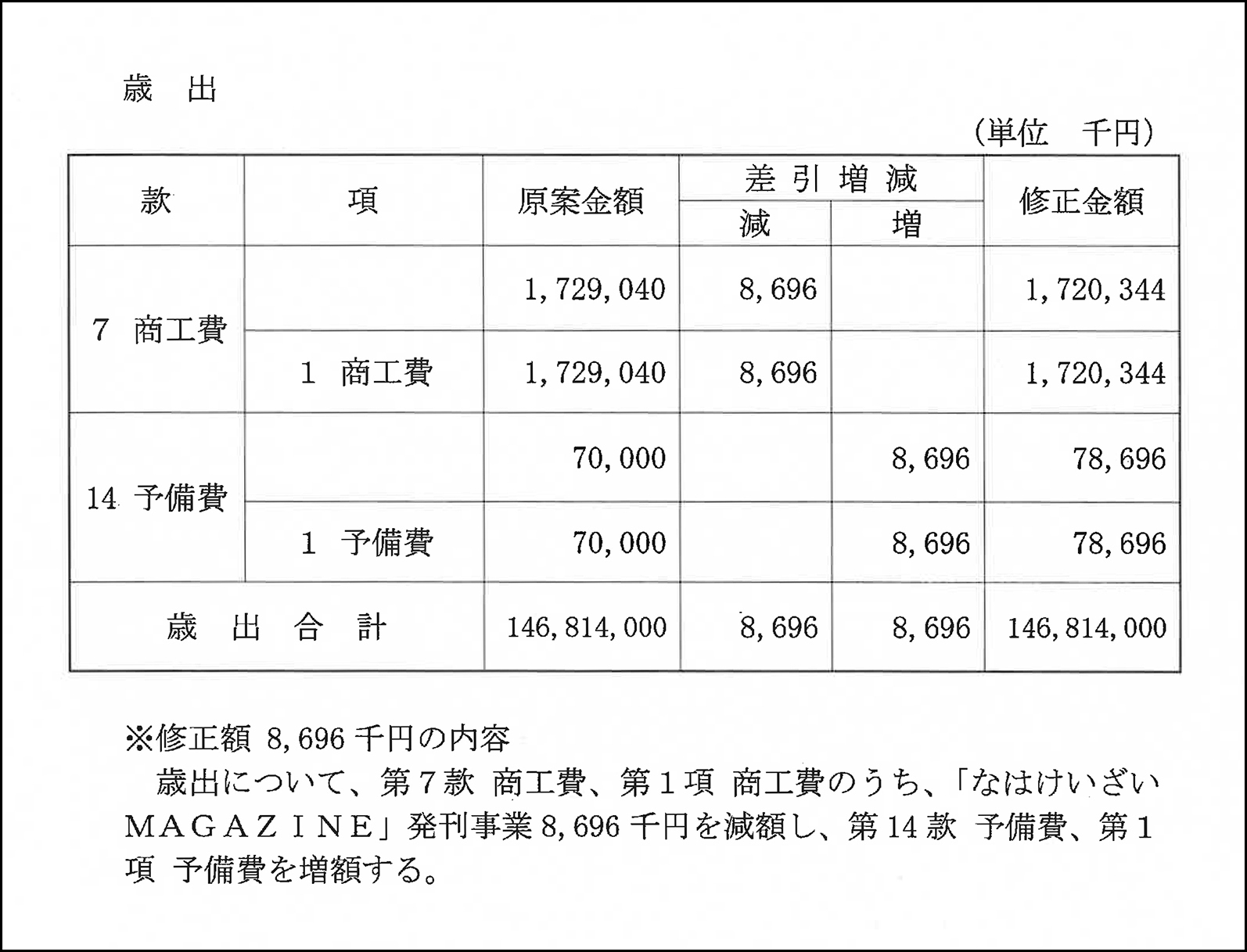

修正予算案については納得した。しかし、那覇市議会関係者に予算修正の経緯などを尋ねたところ、今回の修正に限らず、すでに何回も予算修正をしているとの回答を得た。そこで、調べてみると、例えば平成31年度当初予算を審議した平成31年2月定例会において

も、予算案の修正可決がなされていた(https://www.city.naha.okinawa.jp/admin/nahashizaisei/yosan/H31yosan.files/01_2_0_H31ippankaikeiyosansyo.pdf)。

表2 平成31年度那覇市一般会計予算修正案

歳入を修正せず、歳出の修正だけで予算修正という方法の是非

令和2年度の場合は、予備費に積むことは、理解できた。

一方、平成31年度当初予算の修正の場合は、予備費に振り替えて計上という以外の方法の選択も可能性としてはあった。当初予算の減額であれば、財政調整基金に積み増す(予算書では、歳入部分の財政調整基金繰入額を減額するという修正案となる)、増額であれば、同基金からの繰入額を増額するという方法もある。読んで字のごとし、財政調整基金だからである。

実際に平成31年度一般会計予算(https://www.city.naha.okinawa.jp/admin/nahashizaisei/yosan/H31yosan.files/01_2_H31ippankaikeiyosansyo.pdf)では、第19款「繰入金」第2項「基金繰入金」1目「財政調整基金繰入金」2,886,597千円が繰り入れられている。商工費8,696千円の減額分を繰入金の総額から減らしても、残額に十分余裕がある。

別の方法として、第20款「繰越金」第1項「繰越金」500,000千円の繰越金が計上されているので、この部分の減額修正という方法もある。以前にもこの連載で紹介したことがあるが、筆者が関わった最初の修正は、繰越金の増額という方法であった。繰越金は、キャッシュフローが実際に発生しているわけではなく、最終的には前年度の決算が閉じられて初めて額が確定する。そのため、年度当初では、ある程度前年度実績に基づき定額を計上しておく。繰越金もあくまで前年度会計の繰越しなので、繰越金の増額あるいは減額、どちらも対応可能である。