2019.11.11 予算・決算

第5回 予算の修正案

増額修正はどこまでできる?

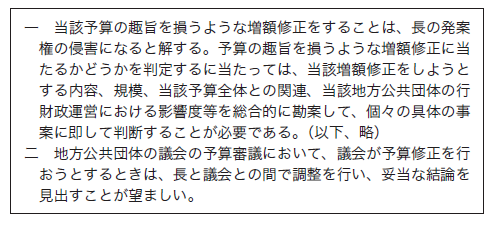

さて、増額修正の話に戻りましょう。法97条2項ただし書の解釈について、かつての行政実例は、「款・項」の新設は長の予算提出権の侵害に当たるとしていましたが、昭和52年に次のように改められました。

つまり、増額修正の可否については予算の趣旨を損なうものかどうかを個々の事案ごとに総合的に判断すべきである、そして、予算修正をやろうとするときは長と議会との間で折り合いをつけるのがよい、というわけです。裏返せば、明確な基準はないので、事案ごとに、長と議会との間で調整がつけば「侵害しない」といえるでしょうし、調整が物別れに終わっても議会がなお増額修正をすれば、長は予算提出権を侵害する違法な議決として再議(法176条4項)に付すこともできるでしょう。もちろん、議会としては、長と調整がつかなければ予算案自体を否決することも考えられます。