2018.05.25 予算・決算

第3回 修正案が可決しても、原案が執行されることもある

事例②〜再議可決は過半数でよい場合もある

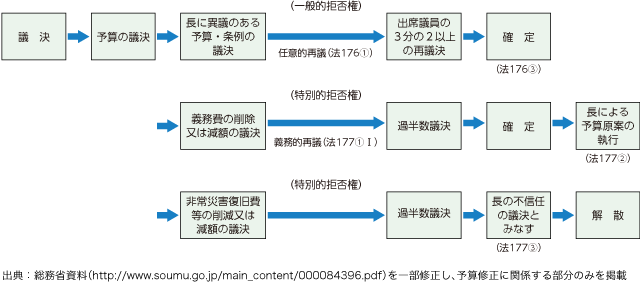

ちなみに、法177条に該当する場合は、法116条にのっとり、再可決は過半数議決でよい。予算修正の場合は、おおむね法176条に該当するため、出席議員の3分の2以上の同意が必要となり、再可決のハードルが高くなる。これらの仕組みは分かりにくいので、図にまとめた。参照していただきたい。

図 再議について(収入又は支出に関する議決に対する長の処置)

図 再議について(収入又は支出に関する議決に対する長の処置)

首長は予算修正されたからといって、必ず再議請求をするとは限らない。例えば、総務省調べによる平成26~28年度の3年間の長の再議請求の件数は、市町村では24市町村、36件である。連載第1回(2018年2月26日号)で、平成28年度だけで、当初予算を修正した市議会が36市議会と紹介したが、この件数に比べても、再議の件数がざっくり3分の1であるとみなしてよいだろう。修正可決によって議会の明確な意思表明がなされたのであるから、一定程度尊重しようという配慮のある首長であれば、予算案の再提出など、何らかの調整、妥協が予想される。例えば、これまで紹介した平成19年の我が市の予算及び条例修正時には、再議請求されるのではないかと身構えたが、首長側は議会の決定に従った。ところが、平成28年度(平成29年3月定例会)の本会議における予算修正案可決では、市長は再議権を行使した。

この修正案は、法177条に該当する義務的経費と市長が判断したため、過半数議決となった。義務的経費に該当するか否かの判断についても、議論があった。明らかな義務的経費であれば納得もいくが、この点についても、議会と執行部で食い違いが見られた。結果的には、再議においても修正案が再び過半数の議決を経て可決したため、無事修正が実現した。しかし、義務的経費であるため、予算は原案どおり執行された。

修正した予算案は、補助金の不正支給に係る返還金の補正予算であった。会計検査院から不正支給を指摘されてのものである。この補助金はある団体に委託した事業の人件費を補助するものであった。前年度まで認められていた支出項目が、認められなくなったにもかかわらず、担当者の確認不十分により前年度同様に支出していた。変更に当たって国から通達があったことは確認できている。論点は、受け取った団体に対して不正に支給してしまった補助金の返還をお願いすることの是非であった。こういった事案はあってはならないが、実際にはしばしば起こっている。そのため、市民に対して誤って過剰に補助金等を支給した場合やその逆に過少に徴収した場合、その差額の返還をお願いするのは当然のこととされている。例えば、平成28年12月、熊本市では、同市による罹災(りさい)証明書の発行ミスにより生じた義援金や被災者生活再建支援金など7件の過剰支給406万円の返還を被災者にお願いし、被災者の同意を得て返還されている。

我が市の事案では、筆者としては、もし返還請求をするならば、そのことを前提に予算には賛成する予定であった。ところが担当者は、かたくなに返還請求をしないと言い張り、結果的に修正案の提案をせざるを得なくなった。

返還請求が修正案可決後なされたならば、再議に当たっては、そのことをもって否決する、つまり当初予算に賛成する可能性もあり得た。というのも、この予算案は、平成29年2月28日に予算案を付託された総務経済常任委員会で否決された平成28年度補正予算であり、また、委員会該当部分は、この項目のみであったため、修正せず委員会における否決で議会意思を表明できた。担当部長は、委員会で補正予算が否決されそうになることが分かって、慌てて返還請求を行うと言い出した。しかし、その場しのぎの発言としか思えなかったので、いったんは粛々と否決して執行部の対応を見守ることとなった。

その後も補助団体に対して返還請求がなされていないことが確認できたため、平成29年3月2日に該当箇所だけを減額する減額修正案を提案し可決した。なぜあれほどかたくなに返還請求を拒否したか、理解できない。残念ながら、平成28年度決算(平成29年9月定例会)については、この支出があるため、否決したことはいうまでもない。結果的には、修正提案が可決したとはいえ、事実上の原案執行となった点については残念であるが、議会意思を表明できたことで、今後、同様な事例についての注意喚起を促す効果はあったと思う。

修正案否決後の対応は悩ましい

以上、2つの事例を紹介したが、事例①の事案をきっかけとして、会派内でも議論になったのが、本会議での修正案否決後の対応についてである。修正案が否決された場合、原案を諮ることになる。原案は、修正したかった箇所がそのまま修正されない状態で残っている。いくら修正案が否決されたからといって、予算に問題があったから修正したのであり、それでは納得できないという立場と、修正案に賛成という形で意思表明はなされたのだから、原案については、修正箇所以外も含まれるのであるから賛成する方がよいという立場である。筆者は修正案提出者としての責任もあり、議員になって初めて原案にも否決することになってしまった。

我が会派は、筆者以外は修正案賛成、原案賛成に。別の会派は、私と同様、修正案賛成、原案反対となった。

また、修正案が否決された後の原案の諮り方についても議論になった。会議規則でも修正案が否決された場合は原案を諮る、とされているが、修正案否決の場合も可決の場合と同じように、修正案を除く部分について諮るという諮り方も可能ではないかという議論もあった。しかし、そうなると予算案を本会議において分割して諮ることになり、部分可決は会議原則の「議案不可分の原則」からしてはいけないことになっているので、不可能という見解が示され、それはそうだと納得した。

しかし、部分可決がだめだということであるなら、現状において、同一予算案について委員会に分割付託している現状も、改めて相当おかしいということになる。我が市議会でも、3月の予算議会以外の定例会では予算案を各所管委員会に分割付託しているのだ。予算の分割付託を認めているなら、修正案が否決された場合も、その後の諮り方として、修正案を除く原案に賛成という諮り方も、許容されてしかるべきである。なぜなら、もし、分割された予算の付託案について、ある委員会の委員長報告には賛成し、ある委員長報告には反対することが、分割付託されている場合には可能になっているからだ。

いずれせよ、予算修正に幾度か関わってきた立場からすると、法制度の観点からも、あるいは会議原則からも、予算修正は複雑で分かりにくく、さらに提案しにくい。特に、首長側の予算修正に対するアレルギーは相当強いようだ。予算修正となると、何か自分たちの権威を傷つけられるような感覚があるようだ。しかし、原則からいえば、議会には厳然として予算の修正権が地方自治法で認められている。この権利を適切に行使することが切実に地方議会に求められていることを地方議員は自覚する必要があるだろう。