2018.02.26 予算・決算

第1回 予算修正は議会改革の一里塚

人口30万人を超える自治体議会議員 木田弥

予算案は不磨の大典か?

自らが関わらないものも含めて、予算の修正を経験したことのある地方議員(以下「議員」という)はどのくらいいるのだろうか? その修正案の提案者や作成者になった経験のある議員は、さらに少ないのではないか。筆者は、予算修正案の提案者や作成者になった経験が2回ある。

いずれも修正は実現した。本来であれば、予算案はもっと修正されるべきであるし、修正したい議員も多いはず。どうしても納得がいかない予算項目がありながら、予算全体の否決には抵抗を感じるため、嫌味たっぷりの意見を付してやむなく予算に賛成か、せいぜい白票若しくは退席での意思表示で我慢……。もう、そういうことはやめて、堂々と予算修正に挑戦しよう。

修正案が可決したとしても、市長には再議権があるので、残念ながら原案に復してしまうこともある。この点は次回に扱う。しかし、賛成しながらの意見表明よりも、確実に議会の意思を示すことができる。そして、予算修正は確実に議会力を向上させる。

予算案の修正は、予算委員会形式を採用する議会の増加に伴い、増えてきている。全国市議会議長会調べによる、平成28年度一般会計当初予算の審議結果によれば、当初予算案を修正した議会が36市議会(4.4%)、附帯決議ありが34市議会(4.2%)。意外と多い印象だ。筆者が議員になった平成17年度は、修正が15市議会(1.9%)、附帯決議ありが36市議会(4.6%)であった。

増加傾向にあるとはいえ、予算修正はまだ一般的ではない。予算を修正するとして、果たしてどこから手をつければよいのか分からないという議員が大半ではないだろうか。筆者もその1人である。

平成29年3月定例会で、10年ぶりに予算修正案を提出した。修正案作成に当たって、参考にできる資料が少ないことには、ほとほと困り果てた。準備期間も短かったことから、十分な準備ができない状態で取り組んだ予算の修正案は、可決したものの、修正提案をめぐる解釈の違いで議会側と執行部側が対立し、混乱した。

そこで、この連載では、筆者の経験した修正事例を中心に、他市の例も含めてご紹介する。筆者以上に予算修正に詳しい議員もいるとは思うが、筆者の経験も、予算修正に取り組みたいと考えている議員には、少しは参考になると思い、あえて筆を執らせていただいた。これから3月予算議会なので、ぜひ参考にしていただきたい。

修正部分の多さにたじろぐ

筆者が初めて予算の修正案に取り組んだのが、平成19年12月定例会に提出された一般会計補正予算の修正である。当時の市長が選挙公約としていた、約20%の市長等の報酬削減予算案の否決である。補正予算案を認めず修正案を提案した理由は、報酬引下げに当たって必須とされる特別職等報酬審議会の議を経ていなかったためだ。予算案修正とともに、関連する「市長等の給料の特例に関する条例制定案」も否決した。当時の市長を支持する議員及び会派が、議会内で多数派を形成できていなかったこともあり、修正が実現した。

初めてということもあり、補正予算修正案の作成には難儀した。正直にいえば、財務関係の職員の方にも、陰ながら助言をいただいた。歳出の修正はともあれ、扱いに苦慮したのが歳入である。市長と教育長の報酬を削減する予算案を修正したものだから、外形的には増額修正の形となった。歳入は、19款繰入金があれば、財政調整基金からの繰入れの形をとれるので、そこに計上したかったが、19款は、対象となった補正予算案で計上されていなかった。予備費の費目があれば、そこからの繰入れも考えられたが、計上されていなかった。

20款繰越金、前年度繰越金の費目が計上されていたので、その繰越金額を増額するという形にするといいという助言だったので、そのようにした。実際にこれ以外に歳入計上できる費目もなかった。減額修正ならまだしも、増額修正でこの費目からの繰入れというのは、財政の内部に通じていない議員では思いもつかなかったであろう。本稿をまとめるに当たり、改めて修正案を確認したところ、修正案は全部で88か所修正していた。ちなみに、最近筆者が取り組んだ平成29年3月定例会での補正予算の修正箇所は28か所であった。修正内容としては、いずれもほぼ1項目でありながら、修正箇所数にこれだけの差があるのは、平成19年の修正は給与の修正であり、予算書に附属する給与費明細書の修正にまで及んだためである。

ここで、予算の修正の議論に入る前に、改めて予算書の形式について確認しておこう。議員に配付される予算書は、款項だけでなく、目節、さらに節の説明まで記載されている。当たり前ではないかといわれそうだが、厳密にいえば、地方自治法に基づく予算案本体は、同法215条に基づく内容を記載している1頁目と、216条に基づく款項に分類された別表部分までが、議決事項である。目節以降を記載した歳入歳出予算事項別明細書は、同法211条2項及び同法施行令144条に定められた「予算に関する説明書」という位置付けになる。目節は議決事項に当たらないため、目節間流用は議会の議決を必要としないとされているのも、ここに淵源(えんげん)がある。もちろん、決算においては、目節間の流用は重要な決算項目であるのだが。

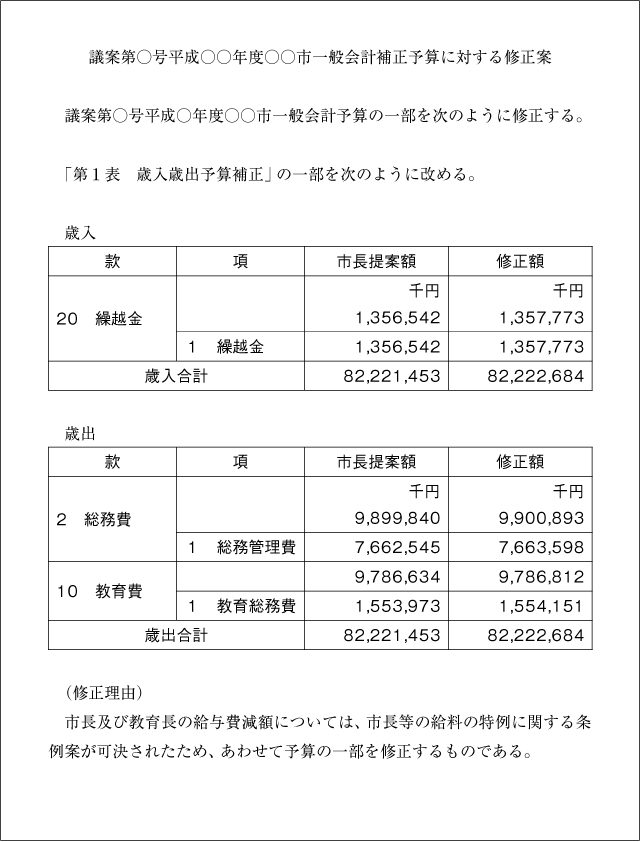

以上の予算書の構造からいえば、予算修正案は、「予算に関する説明書」を除く予算書本体だけの修正案でもいいはずだ。平成27年3月に東京都板橋区議会に提出された予算修正案は、款項部分の修正額記載のみであり、修正理由として該当する目節とその金額を示さず、修正の内容を具体的に記載するにとどめている。筆者としては、この方式が、地方自治法に基づく最も素直な方法であると考える(図1参照。同図は、平成27年3月の板橋区議会に提案された予算修正案を参考に、平成19年の筆者の所属するT市議会の修正事例に当てはめて筆者が作成)。

ただ、款項だけの修正では、どの部分の修正となるのか、修正提案者以外の議員や執行部、そして何より住民にとっても、理解しにくくなる。また、執行部側が議決を恣意的に解釈する可能性もある。目節流用で、修正案を換骨奪胎する危険性もある。そのため、目節部分の修正をしっかりと修正案に盛り込む方がよいと筆者は考えている。

図1

図1