2017.01.13 仕事術

第2回 決算審査(監査)と、決算認定(議会)はどこが違うのか?

議会でも参考にしてほしい監査委員の着眼点

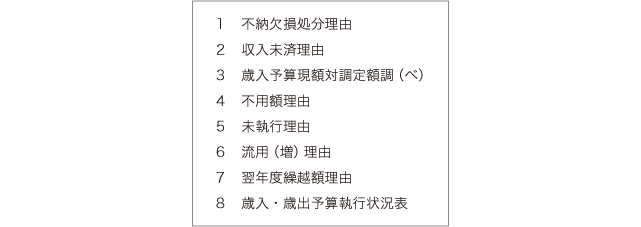

決算審査では、会計管理者が調製した決算案に対して、行政の計画の達成度をチェックすることに力点が置かれている。我が市の監査事務局が決算審査の際に用意する決算審査資料の項目構成を紹介することで分かっていただけよう。資料には、1から8までの項目がある。1から7までは予算執行が計画どおりにいかなかった理由を説明する内容になっている。「1 不納欠損処分理由」、「2 収入未済理由」、「3 歳入予算現額対調定額調(べ)」、「4 不用額理由」、「5 未執行理由」、「6 流用(増)理由」、「7 翌年度繰越額理由」である。残りが「8 歳入・歳出予算執行状況表」となる。こうした項目立ては、決算審査の成果として最終的にまとめられる「決算審査意見書」の記述内容に対応している。

図 決算審査資料の項目

図 決算審査資料の項目

監査委員による決算審査では、この7項目が質疑の基本項目となる。7項目は、原課に記入を依頼して監査事務局で集約を行っている。当然ながらこの7項目は、議会の決算認定においても、着眼すべき項目である。これらの情報は、議会の決算認定でも提供されてよいと思う。しかし、全て提供されてしまうと、徴収や給付に関して個人が特定されるケースが生じるなど、法律上、守秘義務が規定されていない議員に対する提供は慎重にならざるを得ないだろう(地方公務員法34条の守秘義務規定では地方議会議員は適用除外)。

「不納欠損」や「収入未済」、「歳入予算現額対調定額」など、7項目中3項目が歳入に関わる項目である。近年の歳入不足を背景として、議会でも歳入について取り上げる議員が増えてきているが、決算審査では、より時間をかけて歳入に対するチェックを行っている印象だ。実際に、我が市の「決算審査意見書」でも、歳入の記述と歳出の記述がほぼ同量である。我が市議会においては、これまで、歳入についての決算は、決算認定の議事録における歳入関係の質問数を見ても、重視されていなかったことはあきらかだ。歳入について質問しても票にはならない。むしろ、納税者かつ有権者の責任を問うことにもなり、票を減らす可能性もあるからだ。しかし、今後は、税収が伸び悩むのであるから、歳入についての議論もしっかり行っていく必要がある。ここでは詳細は触れないが、歳入に関わるこの3項目について、議員も基礎的な理解をしていただくことが重要である。さらには、総務省の定める類似団体といわれる同規模自治体の決算審査意見書が手に入るようであれば、これらの項目を比較しながら議論をすると、より深い議論ができる。不納欠損額が他市に比べて多いことを理由に決算の不認定ということも理論的にはあり得るのだから。

歳出項目である「不用額」、「未執行」、「流用(増)」、「翌年度繰越額」については、当初予算書と決算書を見比べることで、議会の決算認定でもある程度把握できる。また、「不用額」、「翌年度繰越額」は、個々の事業単位ではないが、各款ごとの合計額については「決算審査意見書」中に記述があるのが通例のようなので、まずは、「決算審査意見書」で目星をつけて、細目については、予算書と比較してチェックするとより効率的である。

我が市の監査事務局では、これらのチェック項目を中心に、着眼点案についても準備していただく体制になっている。初めての決算審査に臨む監査委員でも、この着眼点案のおかげで、どんな点を質問すべきかが、実践を通じて理解することができる。これが前述の救済措置である。私の場合は、現在3回目ということで、この着眼点案がなかったとしても乗り切れるが、初回の決算審査では助けられたことを正直に告白する。