2016.12.12 仕事術

第1回 政務活動費は監査できるのか?

監査では、領収書のチェックはよほどのこと

監査委員というと、例えば自治会やPTAなどの会計監査を思い浮かべる方がいると思う。こういった監査では、支出の根拠となる領収書のチェックが大きな意味を持っている。しかし、現実に、日常の監査業務において、監査委員が直接領収書をチェックするという機会は限られている。

自治体の予算執行の流れを簡単におさらいする。まず、予算に基づき支出負担行為が行われる。支出負担行為とは、「普通地方公共団体の支出の原因となるべき契約その他の行為」。政務活動費でいえば、交付決定がなされる行為のことである。交付決定に基づき、各担当の決裁を経て支出命令がなされ、会計管理者が法令や予算に基づいているか判断し、問題がなければ、実際に議員の指定した口座に振り込まれる。我が市では、政務活動費は、地方自治法施行令163条2項の「補助金、負担金、交付金及び委託費」に相当し、前金払いとして支払われる。年度末に一括精算し、使用していない政務活動費は返還することになる。ここで、議員は、支払いに対して領収書は発行しないし、会計管理者から、領収書の提出も求められない。口座振込みの完了をもって支出行為が確定する。ちなみに、富山市議会では、都度精算で、議会事務局に支出が行われるごとに領収書を提出していたようである。都度精算の場合は、事務局と議員との間で使途のチェックが行われ、場合によっては、出納室がチェックしていた可能性も考えられる。議員と事務局の力関係から、精査が働かなかったのだろうか。

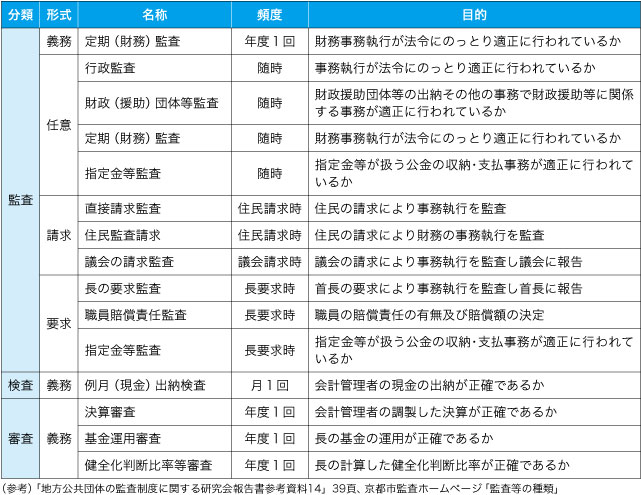

監査事務はいくつかの種類に分類されている(表参照)。

表 監査等の種類

表 監査等の種類

中でも監査活動の中核をなしているのが、定期(財務)監査や決算審査や例月(現金)出納検査だろう。これらの監査等では、予算に従って支出が適正に確実に行われているかを主に審査する。予算を超えて支出されていたり、予算どおりに支出されていなかったり、他の予算から流用されて支出されていたりしていないかを精査する。そこから一歩踏み込んで、政務活動費のような「補助金、負担金、交付金及び委託費」に該当する項目は、活動費を受け取った議員や団体が、どのような使途に使ったか、領収書に不正はないか、などといったことは審査しない。政務活動費やイベントの補助金、団体への補助金など、全て出納室がチェックをするとなると膨大な作業量になる。これらについては、担当課がしっかりとチェックしていることを前提としている。

やる気スイッチが入れば、監査の役割は大きい

監査には、表に挙げた3つの種類の監査等以外に、様々な種類の監査がある。政務活動費を監査する、その領収書までチェックするとなると、監査委員が主導して行える監査としては、「行政監査」の実施がある。行政監査の対象に政務活動費を選択することで、実際に支出がなされたのか、領収書は適正であるかなどが、監査できる。全国都市監査委員会のデータベースによれば、平成26年度の行政監査のテーマとして「政務活動費」を選択していたのは、埼玉県所沢市、群馬県太田市である。所沢市監査委員会では調査に当たっては、支出項目の精査と、全ての領収書もチェックしたそうだ。当然、審査の際には議選監査委員は除斥したとのことであった。その後監査委員から、市議会の政務活動費の扱いに関する指摘がいくつかなされ、その指摘に沿って政務活動費の手引きが策定されたそうだ。

行政監査以外にも、議会や首長、住民からの監査請求もある。政務調査費や政務活動費についての住民監査請求はしばしば行われてきており、その一部が行政訴訟に発展している。

これまでの議論をまとめると、監査委員の義務とされている、定期(財務)監査、決算審査と例月(現金)出納検査に限れば、今回のような富山市議会の政務活動費不正請求は、限りなく発見しにくい。監査事務局体制の規模によっては、この3つの監査等が中心という自治体もあるようだ。一方、任意には、十分に領収書の精査もできる制度は整えられている。問題は、監査委員、議員、首長、住民の誰かが問題意識を持ってスイッチを押さないと、政務活動費の精査は制度的には難しいということである。

我が市議会の場合は、政務活動費のガイドラインに基づき、しっかりと領収書や使途を精査していただいているおかげで、これまでのところは、大きな疑念を抱かれるという事態は惹起(じゃっき)されていないことも最後に申し添えておきたい。