2016.03.10 仕事術

イチからわかる! 予算編成と決算分析(上)

(2)予算審議・決算審議における議会の役割

例年、2月~3月の間に、「市区町村の議会」が開催されます。会期日数は、通年議会を除くと、1週間~4週間程度、市区町村の長が提出した「予算(案)」について、議会で審議されます。各市区町村議会において、予算書の内容につき、具体的にどのような質疑や審議・議論がなされているのかについては、筆者は議員職の経験がないため、よくわかりません。市区町村議会議員や自治体の職員から、筆者に質問される内容などから推察すると、人口規模の多寡にかかわらず、必ずしも、中・長期財政計画や将来の財政見通し、また現状の財政分析や財政運営の問題点などを踏まえた、十分な議論がなされていないように見受けられます。市区町村長など自治体執行部からすると、財政問題に関しては、あまり深く議論をしたくないということかもしれません。

一方、議員諸氏の立場からは、財政問題や財政用語などに、やや疎いことに起因するためからか、あまり深く議論することがないように見受けられます。

市区町村自治体の幹部や管理職だからといって、必ずしも地方財政問題に精通している人が多いというわけではありません。数年前に、某県研修所における市町村幹部職員の研修の際に、「地方債発行については、現在の債務残高の推移、また債務残高のピーク時の把握などを踏まえて、慎重に行う必要がある」という趣旨の話をしました。研修後の懇談会の席で某市の課長さんから、「先輩や親などからは『借金も財産のうちだ』と教わってきた」という趣旨の感想や反論が出されました。

地方財政法5条に明記されているように、基本的には、「地方公共団体の歳出は、地方債以外の歳入をもつて、その財源としなければならない」わけですが、「ただし、次に掲げる場合においては、地方債をもつてその財源とすることができる」とあるように、公共公益施設整備の財源に充当することは当然のことといえます。

この点については、夕張市の財政破綻要因に見るように、公共公益施設の整備に伴う「地方債の発行」、「地方債現在高・債務残高の推移、また地方債現在高のピーク時の把握」、「公債費(借金)の推移とピーク時の把握」などが十分ではないために起きたことで、ある意味では、人口規模の多寡にかかわらず、いずれの自治体においても起きうる事象であることを、筆者は懸念、憂慮しているわけです。

企業会計のバランスシート(BS)に見られるように、事業資産の取得を借入金によるとした場合、企業の経営対策上では、事業資産の売却は優良資産や不良債権として選択肢としては可能となるでしょうが、自治体の財政運営上では、公共公益施設の売却や公用地などについては、単純に売却が可能となるわけではありません。

前述した北海道夕張市の財政破綻についてマスコミ等では、巷間、「第3セクターの経営破綻が誘因となり、市財政の悪化を招いて財政破綻した」と解されたようですが、これは基本的に間違いです。夕張市の第3セクターは、多くは自治体の財政支出により整備された公共公用公益施設を管理運営するために設立されたものです。第3セクター、株式会社「石炭の歴史村」の施設の大半は、いわゆる各省庁の国庫補助金を受けて公共公用公益施設として整備されたものです。(一部、遊戯施設は別ですが)。

このように、各省庁の国庫補助金を受けて公共公用公益施設を整備する場合には、「補助うら」と称される、当該自治体の自己負担分である一般財源等が、当然、必要になります。国からの補助金ですので特殊な例を除いては、基本的に、公共公用公益施設の全額国庫負担はありません。必要とされる当該自治体の自己負担分が、一般財源等のいわゆる現金では充当できないことから、一般に、「地方債発行による」わけです。

この地方債発行が、当初予期しないほど多額になり、「地方債の償還」、すなわち借金の返済が順調に行われない状態が生じて、いわゆる粉飾決算が行われるようになったことが、直接の原因です。違法行為といえましよう。もちろん、看過した議会議員の責任も重大です。

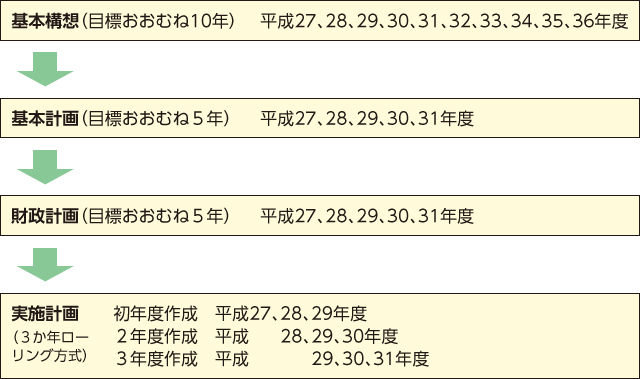

このような観点を踏まえて、筆者は、「地方債現在高の推移、またこのピーク時の把握などが、十分ではない」ことを指摘、警告したわけです。これらの背景や要因について、基本的に、地方債現在高の推移の把握と同様に、「財政計画」、「実施計画」が十分議論されて作成されていないことに起因するものであるといえます。

図2は、「財政計画」、「実施計画」の関連性を示したものです。残念ながら、自治体の幹部職員がこのような状況です。その意味でも、「議会の点検、チェック機能の充実化」が極めて重要となることは、論を待ちません。ある意味では、議会の点検、チェック能力、関与度合いが、市区町村自治体の行財政運営の成否のカギを握っているといっても、過言ではありません。

図2 基本構想、基本計画、財政計画、実施計画の体系

図2 基本構想、基本計画、財政計画、実施計画の体系