2016.03.10 仕事術

イチからわかる! 予算編成と決算分析(上)

1 予算編成・決算分析の審議における議会の役割

(1)議会の予算審議・決算審議における法的根拠

地方自治法(昭和22年4月17日法律第67号)の「第6章 議会」「第2節 権限」には、次のように明記されています。

第96条 普通地方公共団体の議会は、次に掲げる事件を議決しなければならない。

一 条例を設け又は改廃すること。

二 予算を定めること。

三 決算を認定すること。 〔以下略〕

また、97条の2項には、「議会は、予算について、増額してこれを議決することを妨げない。但し、普通地方公共団体の長の予算の提出の権限を侵すことはできない。」とあります。

一方、地方財政法(昭和23年7月7日法律第109号)には、基本的な地方財政運営に関して、「この法律の目的」、「地方財政運営の基本」、「予算の編成」、「予算の執行等」について、次のように明示されています。

(この法律の目的)

第1条 この法律は、地方公共団体の財政(以下地方財政という。)の運営、国の財政と地方財政との関係等に関する基本原則を定め、もつて地方財政の健全性を確保し、地方自治の発達に資することを目的とする。

(地方財政運営の基本)

第2条 地方公共団体は、その財政の健全な運営に努め、いやしくも国の政策に反し、又は国の財政若しくは他の地方公共団体の財政に累を及ぼすような施策を行つてはならない。

2 国は、地方財政の自主的な且つ健全な運営を助長することに努め、いやしくもその自律性をそこない、又は地方公共団体に負担を転嫁するような施策を行つてはならない。

(予算の編成)

第3条 地方公共団体は、法令の定めるところに従い、且つ、合理的な基準によりその経費を算定し、これを予算に計上しなければならない。

2 地方公共団体は、あらゆる資料に基いて正確にその財源を捕そくし、且つ、経済の現実に即応してその収入を算定し、これを予算に計上しなければならない。

(予算の執行等)

第4条 地方公共団体の経費は、その目的を達成するための必要且つ最少の限度をこえて、これを支出してはならない。

2 地方公共団体の収入は、適実且つ厳正に、これを確保しなければならない。

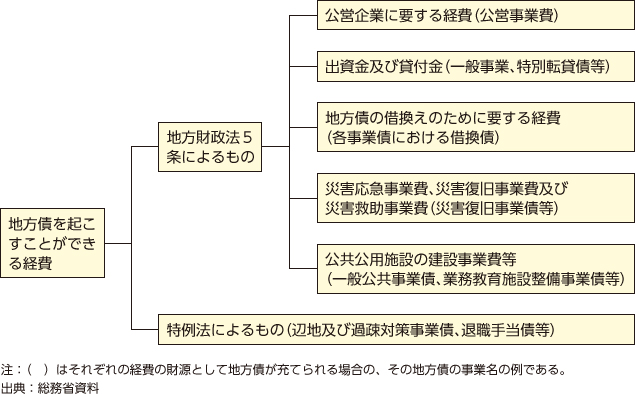

また、財政運営における歳入歳出の財源については、「地方債の制限」として、

第5条 地方公共団体の歳出は、地方債以外の歳入をもつて、その財源としなければならない。ただし、次に掲げる場合においては、地方債をもつてその財源とすることができる。

一~五 〔略〕

と定められています。

この地方債発行の適債事業については、図1を参照ください。

図1 地方債を起こすことができる経費

図1 地方債を起こすことができる経費

地方公共団体の長は、「予算(案)」を議会に提出して、議会の審議に付して、議決承認を得て、予算の執行をするわけです。議会は、市区町村の長が提出した「予算(案)」が適正、妥当であるかについて審議するわけで、極めて重い責任を負っているのです。また、「決算(案)」についても、同様に、議会の審議に付して議決承認を受けます。