2017.02.10 仕事術

第3回 公営企業会計の決算認定は、監査の視点が役に立つ

人口30万人を超える自治体議会議員 木田弥

議会では相変わらず、公営企業会計(以下「企業会計」という)の決算認定を、一般会計等(企業会計を除く特別会計を含む。以下、単に「一般会計」という)と同じ視点で議論している傾向がある。今回は、監査委員による企業会計の審査を参考にすることで、議会による企業会計の予算議決や決算認定のあり方を見直してみたい。

企業会計の決算認定では、財務三表の基本的な理解が必要

先日、都議会議員選挙候補者選定で、「筆記試験が行われた」との報に接した。多分、都議会議員として必要最低限の学識を有しているかどうか判別したいという趣旨なのだろう。実施側の気持ちはよく分かる。選挙という過酷な経験を耐え抜ける力が筆記試験で測れるのか疑問が残るところではあるが、一定程度の知識を有していなければ議員として、そして議選監査委員として住民から期待されている活動ができないのが実態だ。

特に、企業会計の決算認定や審査に当たっては、必要最低限の会計に関する知識は必要だ。発生主義と複式簿記、減価償却などの会計についての基礎的な概念。財務三表と呼ばれる貸借対照表、損益計算書、キャッシュフロー計算書のそれぞれの意味と相互の関係性。こうしたことについての理解と知識は必須である。企業会計を理解するためには、民間企業の会計についての解説書が有用である。しかし、これだけでは不十分だ。一般的な民間企業の会計と、公営企業会計はいくつかの相違点があるからだ。その相違点を知るためにも、ぜひとも参考文献1を参照していただきたい。企業会計についての基礎的な概念がうまく説明されていると同時に、民間企業会計と公営企業会計の違いにも言及している。特に序章「はじめに」と第1章「地方公営企業法の適用の必要性等」、及び第6章「公営企業会計に関する留意事項」は分かりやすい。この3つの章を読み込めば、企業会計に関わる基礎的な概念がおおよそ理解できることと思う。

また、参考文献2の「財務書類作成にあたっての基礎知識」も同様にご参照いただきたい。

一般会計の決算と企業会計の決算は同列に扱えない

前回、監査委員の決算審査と議会の決算認定の違いについてご紹介した。その際、意図的に、企業会計の決算には触れなかった。その理由は、一般会計の決算と企業会計の決算の性質が大きく違うからだ。発生主義と現金主義、単式簿記と複式簿記など形式上の違いもあるが、そもそもの視点が違うのだ。私も、議選監査委員になるまでは、一般会計の決算と企業会計の決算を、視点を分けて議論してこなかったので、批判する資格などないのだが。

まずは、監査委員がどのような視点で企業会計の決算審査を実施しているかをご紹介する。

監査委員による企業会計の決算審査は、一般会計の決算と同時に行われる決算審査と毎月実施される例月出納検査がセットになっている。この2つは不可分のものだからだ。

例月出納検査の結果は、地方自治法235条の2第3項の規定により議会への報告義務があるため、毎月議会に報告されている。あまり報告書に目を通したことがない方のために、例月出納検査報告書の企業会計に関わる部分について、我が市の報告書の書式に従い、改めて説明しておこう。

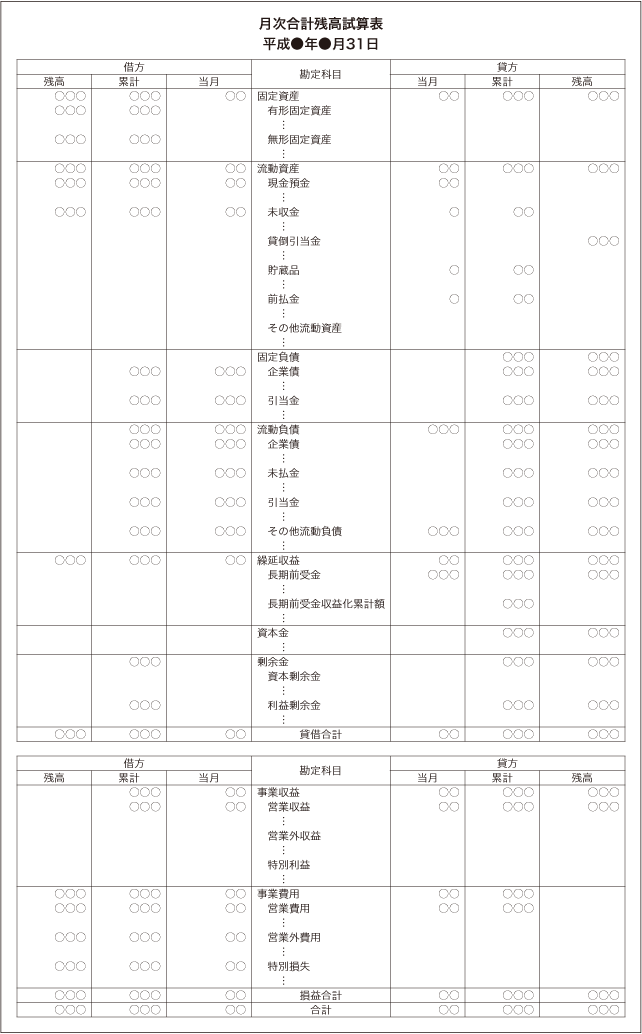

企業会計については、月次(合計残高)試算表に各企業会計分についての資料が添付されている。月次試算表では、各勘定科目が資産、負債、資本、剰余金等の貸借対照表に関連する科目と、収益、費用という損益計算書に関連する科目に分類されている。各勘定科目についての当月の変動と、変動に伴う累計額、残高が一覧表で示されている。月次試算表の残高をチェックすることで、その月時点における貸借対照表と損益計算書がチェックできる。監査委員は、企業会計について、例月出納検査で12回、そして最終決算で1回、計13回審査を実施している。一方、議会は、予算審議で1回、決算認定で1回、都合2回の企業会計のチェックにとどまっている。民間企業で例えると、監査委員は監査役、議会は株主代表と考えるとよい。

図 月次合計残高試算表の様式例

図 月次合計残高試算表の様式例

なぜこれほど監査委員が、企業会計のチェックに重要な責任を負っているのか。それは、一般会計の予算と企業会計の予算の構成の違いにも起因している。このことについて次に見てみよう。